Ακίνητα / «Χάθηκαν» 102.695 κατοικίες το χρονικό διάστημα 2019-2022

Ο τίτλος μπορεί να μη βοηθάει τον αναγνώστη να κατανοήσει τι σημαίνει «χάθηκαν» 102.695 κατοικίες, αλλά μόνο έτσι θα μπορούσαμε να περιγράψουμε αυτό που συμβαίνει τα τελευταία 3-4 χρόνια όσον αφορά τα ποσοστά ιδιοκατοίκησης στη χώρα μας.

Το στεγαστικό απόθεμα στην Ελλάδα σύμφωνα με την Eurostat για τα έτος 2019 ήταν 3.949.900 κατοικίες – σπίτια, δεν αναφερόμαστε σε επαγγελματικά ακίνητα, χωράφια ή/και οικόπεδα, αλλά σε κατοικίες που διαμένουν οικογένειες είτε ως ιδιοκτήτες, είτε ως ενοικιαστές.

Σύμφωνα με τα επίσημα στοιχεία της Eurostat και της δημοσιευμένης έρευνα του ορφανισμού Housing Europe (European Federation of Public, Cooperative & Social Housing), το έτος 2019, το ποσοστό ιδιοκατοίκησης στη χώρα μας ήταν 75,4% (2.978.224 κατοικίες), είτε πρόκειται για ιδιοκτησίες με υποθήκη ή δάνειο, είτε για ιδιοκτησίες που δεν εκκρεμεί κάποια υποθήκη ή δάνειο. Ενώ, το 24,6% (971.675 κατοικίες) των ιδιοκτησιών μισθώνονταν.

Ο μύθος του υψηλού ποσοστού ιδιοκατοίκησης στην Ελλάδα έχει καταρριφθεί προ πολλού. Το 2020 η χώρα μας κατατάχθηκε στη 19η θέση ανάμεσα σε 33 χώρες της Ευρώπης, χάνοντας την 17η θέση που κατείχε το 2019.

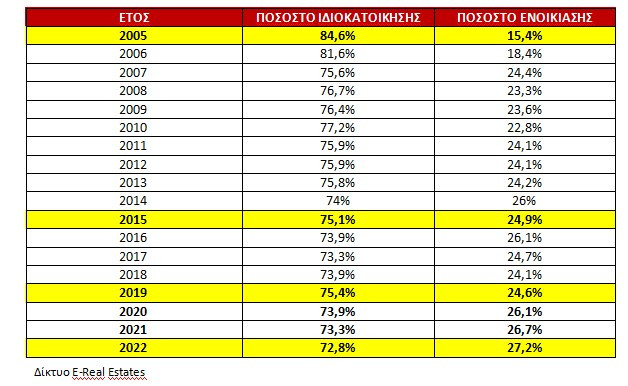

Η Ελλάδα από το 2005 έως το 2022 έχει χάσει 11,8 ποσοστιαίες μονάδες στο ποσοστό ιδιοκατοίκησης σύμφωνα με τα στοιχεία της Eurostast.

Πηγή/Επεξεργασία: Eurostat,ΕΛΣΤΑΤ/Πανελλαδικό Δίκτυο E-Real Estates

Τα μικρότερα ποσοστά ιδιοκατοίκησης το χρονικό διάστημα 2005-2014 καταγράφηκαν το έτος 2014 (74%), ως αποτέλεσμα των αρνητικών επιπτώσεων της προσφυγής της χώρας στον μηχανισμό στήριξης (Διεθνούς Νομισματικού Ταμείου, της Ευρωπαϊκής Επιτροπής και της Ευρωπαϊκής Κεντρικής Τράπεζας) στις 23 Απριλίου του 2010.

Οι αρνητικές επιπτώσεις των μνημονιακών χρόνων επιβεβαιώνονται και το χρονικό διάστημα 2016-2018. Η Ελλάδα στις 13 Ιουλίου του 2015 εισήλθε σε νέο μνημόνιο διότι στις 30 Ιουνίου του ιδίου έτους δεν πληρώθηκαν οι δόσεις του δανείου προς το ΔΝΤ, με αποτέλεσμα η Ελλάδα από την 1η Ιουλίου του 2015 να θεωρείται χρεοκοπημένη χώρα, σύμφωνα με τους κανονισμούς του Διεθνούς Νομισματικού Ταμείου

Το ποσοστό ιδιοκατοίκησης στην Ελλάδα το 2015 ήταν 75,1%, με αρνητικές διακυμάνσεις την επόμενη τριετία (2016,2017,2018), ενώ το 2019 αυξήθηκε στο 75,4%. Δηλαδή, ενώ η χώρα μας το 2015 εισήχθη σε νέο μνημόνιο με ποσοστό ιδιοκατοίκησης 75,1%, το 2019 αυξήθηκε η ιδιοκατοίκηση κατά 11.849 κατοικίες αγγίζοντας το 75,4%.

Χαμηλότερο το ποσοστό ιδιοκατοίκησης ακόμη και από τα χρόνια των μνημονίων

Η Ελλάδα μπορεί να βγήκε από τα μνημόνια, αλλά, απ΄ ότι φαίνεται, τα ποσοστά ιδιοκατοίκησης επιστρέφουν σε ποσοστά χαμηλότερα και από τα μνημονιακά χρόνια.

Το 2019 το ποσοστό ιδιοκατοίκησης ήταν 75,4%, το 2020 κυμάνθηκε στο 73,9%, το 2021 στο 73,3% και το 2022 στο 72,8%. Δηλαδή, η ιδιοκατοίκηση στη χώρα μας μειώθηκε κατά 2,6 ποσοστιαίες μονάδες το χρονικό διάστημα 2019-2022.

Το 2022, είναι η πρώτη χρονιά που καταγράφουμε ποσοστό ιδιοκατοίκησης μικρότερο και από τα χρόνια των μνημονίων σύμφωνα με τον άνωθεν πίνακα.

Τις δύσκολες χρονιές για την Ελληνική οικονομία και κατ΄επέκταση για το σύνολο των πολιτών, όπως το 2016, 2017 και το 2018, το ποσοστό ιδιοκατοίκησης ήταν 73,9% , 73,3% και 73,9% αντίστοιχα.

Στην χώρα μας δεν έχει καταγραφεί μικρότερο ποσοστό ιδιοκατοίκησης από το 2005 έως και σήμερα.

Η μείωση του ποσοστού ιδιοκατοίκησης κατά 2,6 ποσοστιαίες μονάδες το χρονικό διάστημα 2019-2022, σε απόλυτα νούμερα, αντιστοιχεί περίπου σε 102.695 κατοικίες (3.949.900 το στεγαστικό απόθεμα –Eurostat 2019).

Σύμφωνα με τα άνωθεν δεδομένα, τα μέτρα στήριξης της κυβέρνησης στην εγχώρια κτηματαγορά, όπως η μείωση του ΕΝΦΙΑ, η αναστολή του Φ.Π.Α 24% στην οικοδομή, η δωρεάν (αφορολόγητες) γονικές παροχές (οι συγγενείς πρώτου βαθμού: σύζυγοι, παιδιά, παππούδες, εγγόνια και γονείς) ως 800.000 ευρώ για σπίτια και μετρητά, φαίνεται να μην «λειτούργησαν» ώστε να καταγραφεί αύξηση ή/και να αποτελέσουν ανάχωμα της μείωσης του ποσοστού ιδιοκατοίκησης στη χώρα μας.

Γιατί «χάθηκαν» 102.695 κατοικίες

Η εύλογη απορία, δεν είναι άλλη από το γιατί «χάθηκαν» 102.695 κατοικίες. Ένα μεγάλο μέρος των άνωθεν κατοικιών μπορεί να «χάθηκαν» λόγω της έναρξης των πλειστηριασμών, καθώς και λόγω της πανδημικής κρίσης. Παράλληλα, μέρος των ιδιοκτητών ακινήτων με οφειλές σε τραπεζικά ιδρύματα μπορεί να θέλησαν να εξοφλήσουν το ποσό οφειλής πουλώντας την ιδιοκτησία τους, επιλέγοντας πλέον να διαμείνουν σε μισθωμένη κατοικία.

Επιπλέον, θα μπορούσαμε να ισχυριστούμε ότι ένα μέρος των ιδιοκτητών επέλεξε την «εκμετάλλευση» των ακινήτων τους μέσω βραχυχρόνιας μίσθωσης ή/και να πουλήσουν την κατοικία τους λόγω της αύξησης των τιμών πώλησης σε επενδυτές εγχώριους ή μη, που δεν ιδιοκατοικούν.

Όσον αφορά την παραδοχή της βραχυχρόνιας μίσθωσης ως λόγο μείωσης της ιδιοκατοίκησης, δεν μπορεί να ισχυροποιηθεί, διότι το έτος 2019 που αποτέλεσε και τη καλύτερη χρονιά για τον κλάδο, το ποσοστό ιδιοκατοίκησης είναι υψηλότερο απ΄ότι το 2020 και 2021.

Θα ενταθεί η μείωση του ποσοστού ιδιοκατοίκησης

Από το 2019, είχαμε αναφέρει ότι η Ελλάδα θα διανύσει μια έντονη στεγαστική κρίση και ραγδαία μείωση της ιδιοκατοίκησης για τα εγχώρια δεδομένα.

Πέρυσι σε ανάλογη έρευνά μας είχαμε αναφέρει ότι η μείωση του ποσοστού ιδιοκατοίκησης θα ενταθεί περισσότερο, γεγονός που πλέον επαληθεύεται από τα επίσημα στοιχεία.

Η μείωση του ποσοστού ιδιοκατοίκησης στη χώρα μας θα ενταθεί περαιτέρω, τόσο λόγω της «απελευθέρωσης» των πλειστηριασμών, όσο και της περιορισμένης δυναμικής – της αδυναμίας μεγάλου μέρους των συμπολιτών μας να αποκτήσουν κατοικία με στόχο την ιδιοκατοίκηση.

Οι εταιρείες διαχείρισης κόκκινων δανείων σύμφωνα με δημοσιεύματα έχουν στη κατοχή τους 700.000 όλων των κατηγοριών (κατοικίες, καταστήματα, βιομηχανικά κτίρια, οικόπεδα κ.ά.), η αξίας των οποίων εκτιμάται ότι υπερβαίνει τα 40 δισ. ευρώ.

Σήμερα, μεγάλο μέρος των άνωθεν ακινήτων εγγράφονται ακόμη στο Ε9 των οφειλετών. Αν το ακίνητο είναι κατοικία, μεγάλο μέρος αυτών ιδιοκατοικούνται και παράλληλα προσμετρώνται στο ποσοστό ιδιοκατοίκησης της χώρας μας. Όταν ολοκληρωθεί επιτυχώς ο πλειστηριασμός, τότε μόνο αλλάζει η ιδιοκτησία του ακινήτου.

Ταυτόχρονα, εφόσον ολοκληρωθεί επιτυχώς η δημιουργία του Φορέα Απόκτησης και Επαναμίσθωσης, το τελευταίο καταφύγιο του ευάλωτου δανειολήπτη για να μένει στο σπίτι του για 12 χρόνια πληρώνοντας ένα ενοίκιο, τότε κατανοούμε ότι το ποσοστό ιδιοκατοίκησης θα μειωθεί περαιτέρω διότι ο δανειολήπτης υποχρεούται να «μεταβιβάσει» την κυριότητα του ακινήτου στον Φορέα.

Σύμφωνα με την 13η Έκθεση Αξιολόγησης των θεσμών, στο πλαίσιο του καθεστώτος Ενισχυμένης Εποπτείας, από τους 23.073 πλειστηριασμούς που είχαν προγραμματιστεί για το 2021 οι 11.318 (49%) ολοκληρώθηκαν επιτυχώς, ενώ οι 11.658 (50,5%) ανεστάλησαν.

Στην περίπτωση των επιτυχημένων ηλεκτρονικών πλειστηριασμών η πλειονότητα των ακινήτων εξακολουθεί να καταλήγει στα χαρτοφυλάκια τραπεζών και services παρά τις ενδείξεις αυξημένου ενδιαφέροντος από τρίτους.

Σύμφωνα με δημοσιεύματα για το έτος 2022, προγραμματίστηκαν 51.960 και πραγματοποιήθηκε το 75% (38.869). Η τάση διατηρήθηκε το πρώτο τρίμηνο με 11.012 ηλεκτρονικούς πλειστηριασμούς. Από αυτούς, όμως, το 78% απέβη άκαρπο.

Ενώ, συνολικά 120.000-140.000 ακίνητα, εκ των οποίων το 60%-70% πρώτες κατοικίες, έχουν δρομολογηθεί από funds και services να βγουν σε πλειστηριασμό τη διετία 2023-2024.

Οι πλειστηριασμοί έχουν «επιστρέψει» στη κανονικότητα του παρελθόντος, όταν οι οικονομικές προκλήσεις , επηρεάζουν άμεσα το κόστος διαβίωσης των συμπολιτών μας.

Άμεση η ανάγκη ενός ολοκληρωμένου σχεδίου στεγαστικής πολιτικής

Στη χώρα μας, ο πληθωρισμός στα τρόφιμα και τα είδη πρώτης ανάγκης, η αύξηση του κόστους κατασκευής που πιέζει αυξητικά τις τιμές πώλησης, η αύξηση των επιτοκίων στεγαστικών δανείων, η ραγδαία αύξηση των ενοικίων, το κόστος ενέργειας και γενικότερα η αύξηση του κόστους διαβίωσης, συρρικνώνει τα διαθέσιμα εισοδήματα.

Απαιτείται να λάβουμε σοβαρά υπόψη και να κατανοήσουμε ότι το προσαυξημένο κόστος στέγασης δεν αφορά πλέον αποκλειστικά τα κατώτερα οικονομικά στρώματα που βρίσκονται κοντά στον κίνδυνο φτώχειας ή/τα ευάλωτα οικονομικά νοικοκυριά ή μόνο τους νέους ηλικιακά, πλήττει και άτομα των οποίων τα εισοδήματα είναι, αφενός υψηλότερα, αφετέρου όμως, πολύ χαμηλά για να μπορούν να στεγαστούν υπό τις συνθήκες της ιδιωτικής αγοράς.

Οι οικονομικές προκλήσεις στη παγκόσμια κοινότητα καθώς και στη χώρα μας βρίσκονται προ των πυλών και απαιτούνται άμεσα διευρυμένες πολιτικές στέγασης, πολιτικές με διεύρυνση των δικαιούχων, με στόχο την αναχαίτηση του κόστους την επόμενη ημέρα και τη προσβασιμότητα σε αγορά κατοικίας, αλλά, παράλληλα και πολιτικές με υλοποίηση 2-3 ετών, που θα στοχεύουν στην εξάλειψη ιδίων δεδομένων στο μέλλον, καθώς και μέτρα που θα «προστατεύουν» την ιδιοκτησία υπό συνθήκες μη υγιούς οικονομικού περιβάλλοντος.

Μέτρα που θα ελαφρύνουν τον οικογενειακό προϋπολογισμό της οικογένειας που μισθώνει τη κύρια κατοικία της, που πληρώνει ενοίκιο για τον φοιτητή της αλλά δεν δικαιούται το φοιτητικό επίδομα, στους νέους έως 39ετών που δεν εμπίπτουν στο άνωθεν πρόγραμμα διότι έχουν υψηλότερες αποδοχές, που θέλουν να αγοράσουν σπίτι αλλά δεν διαθέτουν το ποσοστό της ιδίας συμμετοχής (δεν διαθέτουν αποταμιεύσεις) που ζητούν τα τραπεζικά ιδρύματα, τον 26χρονο του 2009 και πλέον 40χρονο που χάνει το όριο ηλικίας για ένα μόλις έτος. Μέτρα που θα διευρύνουν τους δικαιούχους.

Η δημιουργία μέτρων φθηνού δανεισμού και μάλιστα μικρής κλίμακας με βάση την ανάγκη του σήμερα, δεν μπορούν να αποτελούν την ναυαρχίδα στεγαστικών πολιτικών μιας χώρας που είναι πρωταθλήτρια του κόστους στέγασης, που απαιτείται ένας ολόκληρος μισθός για τη μίσθωση οικογενειακής κατοικίας, που το 36,9% των Ελλήνων ζουν σε νοικοκυριά με καθυστερήσεις σε στεγαστικά δάνεια, ενοίκια ή λογαριασμούς κοινής ωφέλειας, αλλά ένα από τα πολλά μέτρα ενός ολοκληρωμένου σχεδίου στεγαστικής πολιτικής – κάτι που δεν ισχύει στη χώρα μας.

Μη ξεχνάμε ότι η χώρα μας είναι από τις λίγες χώρες της Ε.Ε που δεν διαθέτει κοινωνικές κατοικίες (όχι εργατικές).Η κοινωνική κατοικία αντιπροσωπεύει μορφές παρεμβάσεων- κατασκευή, ρυθμιστικά μέτρα κλπ., της εθνικής κυβέρνησης ή/και των τοπικών αρχών στην αγορά κατοικίας προκειμένου να εξασφαλιστεί η πρόσβαση όλων.

Η παροχή της στέγης αποτελεί υποχρέωση της πολιτείας και υπάγεται στον τομέα της κρατικής κοινωνικής πολιτικής.

Η γνωμοδότηση της Ευρωπαϊκής Οικονομικής και Κοινωνικής Επιτροπής

Σύμφωνα με τη γνωμοδότηση στις 20/2/2020 της Ευρωπαϊκής Οικονομικής και Κοινωνικής Επιτροπής (Καθολική πρόσβαση σε στέγαση αξιοπρεπή, βιώσιμη και οικονομικά προσιτή σε μακροπρόθεσμη βάση) με εισηγητή τον Raymond HENCKS , οι στεγαστικές πολιτικές των κρατών μελών δεν μπορούν να περιορίζονται στο αποκλειστικό στόχο να βοηθήσουν τα ευάλωτα άτομα να βάλουν «ένα κεραμίδι πάνω από το κεφάλι τους», πρέπει να μεριμνούν για την προσαρμογή της κατοικίας στην κατάσταση της οικογένειας και για τη βελτίωση της ποιότητας της κατοικίας, ιδίως μέσω της αναβάθμισης των υφιστάμενων κατοικιών, δηλαδή να εξασφαλίζουν αξιοπρεπή και προσιτή στέγη σε όλους τους πολίτες, εκεί όπου διαπιστώνονται τόσο ποσοτικές όσο και ποιοτικές ανάγκες.

Ο Οργανισμός Ηνωμένων Εθνών (UN-Habitat) για το δικαίωμα στη στέγαση

Ο καθένας έχει ένα θεμελιώδες ανθρώπινο δικαίωμα στη στέγαση, το οποίο διασφαλίζει την πρόσβαση σε ένα ασφαλές, κατοικήσιμο και οικονομικά προσιτό σπίτι. Η στέγαση είναι κάτι περισσότερο από μια στέγη, είναι η ευκαιρία για καλύτερες ζωές και καλύτερο μέλλον.

Μέχρι το 2030, το UN-Habitat υπολογίζει ότι 3 δισεκατομμύρια άνθρωποι, περίπου το 40% του παγκόσμιου πληθυσμού, θα χρειάζονται πρόσβαση σε επαρκή στέγαση. Αυτό μεταφράζεται σε ζήτηση για 96.000 νέες προσιτές και προσβάσιμες κατοικίες κάθε μέρα.

*Θεμιστοκλής Μπάκας: Πρόεδρος Πανελλαδικού Δικτύου E-Real Estates

Πηγή: tvxs.gr