Βασίλεια χωρίς σύνορα – Αφέντες χωρίς όρια. Το χρηματιστικό κεφάλαιο και τα όρια του συστήματος

Αναδημοσίευση από την pandiera

Του Αλέξανδρου ΚαπακτσήΣχεδόν τριάντα γερμανικές τράπεζες, ανάμεσά τους η Deutsche Bank και η Commerzbank, χρησιμοποίησαν τις υπηρεσίες της εταιρείας δικηγόρων Mossack Fonseca του Παναμά, η οποία βρίσκεται στην καρδιά ενός τεράστιου σκανδάλου φοροαποφυγής, αποκάλυψε η γερμανική εφημερίδα Süddeutsche Zeitung. Σύμφωνα με την εφημερίδα, οι γερμανικές τράπεζες «δημιούργησαν ή διαχειρίστηκαν μέσω (της Μοσάκ Φονσέκα) πάνω από 1.200 εταιρείες βιτρίνες για τους πελάτες τους».

Μόνο η Ντόιτσε Μπανκ, η μεγαλύτερη γερμανική τράπεζα, είχε χρησιμοποιήσει «ως το 2007 πάνω από 400 εξωχώριες επιχειρήσεις», σύμφωνα με τη Süddeutsche Zeitung, η οποία υπογραμμίζει πως «πολλές χιλιάδες Γερμανοί χρησιμοποίησαν τις εταιρείες-βιτρίνες της Mossack Fonseca».

Παγκοσμίως, περισσότερες από 500 τράπεζες χρησιμοποιούν τις υπηρεσίες των Mossack Fonseca, συμπεριλαμβανομένων πολλών γνωστών χρηματοπιστωτικών ιδρυμάτων. Τους έχουν παραγγείλει τη δημιουργία συνολικά περισσότερων από 15.600 υπεράκτιων εταιρειών [1]. Η δημοσίευση του σκανδάλου είναι η εμφάνιση μιας μόνο μικροσκοπικής ψηφίδας ενός τεράστιου πυλώνα του συστήματος εκμετάλλευσης, του χρηματιστικού κεφαλαίου.

Αν παρακολουθήσει κανείς στον τύπο την ειδησεογραφία γύρω από τις τράπεζες αλλά και το σύνολο του χρηματοπιστωτικού κεφαλαίου δεν μπορεί παρά να μην τον εντυπωσιάσει η φρασεολογία των πηχυαίων τίτλων και η ομοιότητα τους με τον πιο πωρωμένο οπαδικό αθλητικό τύπο που κοσμεί τα καφενεία και όλα τα στοιχηματζίδικα. «Σε τρικυμία οι ευρωπαϊκές τράπεζες – Ματώνει και το 2016 η Deutsche Bank» είναι ένας από τους χαρακτηριστικούς τίτλους. Η πτώση των μετοχών των ευρωπαϊκών τραπεζών συνεχίστηκε τη στιγμή που η αγορά ομολόγων έδειξε ότι οι επενδυτές ανησυχούν για το ρίσκο που αναλαμβάνουν ως δανειστές.

«Πρόκειται για μία τέλεια καταιγίδα», ανέφερε ο David Moss ο οποίος διαχειρίζεται 237 δισ. δολ. στην BMO Global Asset Management του Λονδίνου. “Οι επενδυτές πιστεύουν ότι οι μετοχές στέλνουν ένα μήνυμα και αυτή η σκέψη προκαλεί πανικό». [2]

Στο τέλος του Δεκεμβρίου του περασμένου έτους, πέντε ομόλογα της Novo Banco ξεκληρίστηκαν. Οι «θεσμικοί επενδυτές, συμπεριλαμβανομένης της Pimco, ήταν έξαλλοι μετά τις επενδύσεις τους που μεταφέρθηκαν στην «κακή τράπεζα». «Αυτή ήταν μια αυθαίρετη κατάσχεση περιουσιακών στοιχείων», λέει ο Philippe Bodereau, ένας διαχειριστής κεφαλαίων στην Pimco. «Το πράγμα που έσωσε το σύνολο του χρηματοπιστωτικού συστήματος ήταν το κράτος», λέει ο Lloyd Harris, αναλυτής της Old Mutual. Μετά το γεγονός κατέστη σαφές ότι οι αγορές για τα διάφορα είδη των τραπεζικών ομολόγων ήταν βαθιά αλληλένδετες. Οι αναλυτές της JPMorgan Chase προειδοποίησαν ότι οι αγορές coco [3] είχαν γίνει ένας «αγωγός για τη διοχέτευση του άγχους της συμμετοχής της Τράπεζας στην ευρύτερη πιστωτική αγορά».

Ο τραπεζικός κλάδος έχει εμπλακεί σε έναν κυκεώνα σκανδάλων που έπληξαν την αξιοπιστία του και τον βάρυναν με ιλιγγιώδη πρόστιμα. Η υπόθεση της Deutsche Bank συνιστά μια από τις πλέον ηχηρές αλλαγές ηγεσίας, όταν δύο συνδιευθύνοντες σύμβουλοι του γερμανικού τραπεζικού κολοσσού, Γιούργκεν Φίτσεν και Ανσού Τζέιν, παραιτήθηκαν υπό το βάρος καταγγελιών για οικονομική κακοδιαχείριση, εμπλοκής σε σκάνδαλα και δυσθεώρητων προστίμων, για να αναλάβει τα ηνία ο John Cryan. Έχουν προηγηθεί ανάλογα

ηχηρές αλλαγές σε ηγετικά κλιμάκια στην Credit Suisse και της Credit Agricole όπως και πολλών άλλων.

Ένα απολογητικό άρθρο περιγράφει το κλίμα ως εξής: «Ποιος θα ήθελε να είναι τραπεζίτης αυτή την εποχή; Οι συνάδελφοί του εξαφανίζονται με ανησυχητικό ρυθμό καθώς η δραστηριότητά τους συρρικνώνεται. Οι ρυθμιστικές αρχές δεν τον αφήνουν να κάνει τίποτα συναρπαστικό. Ο κόσμος τον περιφρονεί.»[4]

Βουτιά έχουν πραγματοποιήσει οι ευρωπαϊκές τραπεζικές μετοχές μέσα στο τελευταίο εξάμηνο, και έχει εξαφανίσει περί τα 434 δισ. ευρώ από την κεφαλαιοποίηση των τραπεζικών ιδρυμάτων, ποσό υπερδιπλάσιο από το ετήσιο ΑΕΠ της Ελλάδας στις τρέχουσες τιμές.

Ο σύνθετος πανευρωπαϊκός δείκτης STOXX Europe 600 Banks, που παρακολουθεί την πορεία 46 μετοχών έχει καταγράψει τη διπλάσια πτώση σε σχέση με την αγορά από τον περασμένο Ιούλιο. Μάλιστα, μόνο από την αρχή του τρέχοντος έτους, οι τραπεζικές μετοχές έχουν υποχωρήσει σχεδόν κατά 14%, και σύντομα αναμένεται να καταγράψουν το χειρότερο μήνα από άποψη επιδόσεων από το 2011, οπότε και η ευρωπαϊκή κρίση βρισκόταν στο ζενίθ.

Από τον Ιούλιο η Deutsche Bank AG και η Standard Chartered Plc έχουν δει τις μετοχές τους να χάνουν πάνω από 40% [5]. Ο SSM προειδοποιεί σε έκθεσή του για τους κινδύνους που ελλοχεύουν για τις 130 συστημικές τράπεζες της Ευρωζώνης – μεταξύ αυτών συγκαταλέγονται και οι τέσσερις ελληνικές- επισημαίνοντας ότι «οι προκλήσεις (κίνδυνοι εννοεί) δεν έχουν μειωθεί έναντι των προηγούμενων ετών».

Με τις ευρωπαϊκές τράπεζες να έχουν χάσει μεγάλο μέρος της χρηματιστηριακής τους αξίας από την αρχή της τότε κρίσης το τελευταίο τρίμηνο του 2007, τις αμερικανικές να βρίσκονται σε καλύτερη μοίρα αλλά να υπολείπονται σημαντικά από εκείνη την περίοδο, οι μόνες που διασώζονται, παρά τα σημάδια δυσπραγίας και χρηματιστηριακών επιθέσεων, είναι οι κινεζικές τράπεζες γεγονός που εκφράζει και τις αλλαγές ισχύος που έχουν

επέλθει τα τελευταία δέκα χρόνια.

Σε συνολική βάση το 2013, τα κέρδη προ φόρων των κινεζικών τραπεζών διαμορφώθηκαν στα 292 δισ. δολάρια, των αμερικανικών στα 183,242 δισ., των ιαπωνικών στα 64,127 δισ., των καναδικών στα 39 δισ., των γαλλικών λίγο χαμηλότερα στα 38 δισ. και των βρετανικών αρκετά χαμηλότερα στα 21 δισ. δολάρια.[6] Σήμερα οι πέντε κορυφαίες επενδυτικές τράπεζες στην Ευρώπη έχουν λιγότερα έσοδα από τις πέντε αντίστοιχες των ΗΠΑ. Οι τελευταίες νικούν σχεδόν σε κάθε οικονομικό δείκτη, όταν γίνονται συγκρίσεις. Μια ανάλυση από τους Financial Times δείχνει ότι οι Αμερικανοί είχαν έσοδα από την επενδυτική τραπεζική και τα χρεόγραφα αξίας 138.5 δις. δολ. το περασμένο έτος, δηλαδή υπερδιπλάσια των 60,1 δις. δολ. των Ευρωπαίων. Τα προ φόρων κέρδη τους ήταν 33,5 δις. δολ. ενώ οι ευρωπαϊκές είχαν μόνο 4,2 δις. δολ.[7] Οι αρχές των ΗΠΑ «έσπρωξαν» τις τράπεζες να αναδιαρθρωθούν ταχύτερα στον απόηχο της χρηματοπιστωτικής κρίσης 2007-09. Στην Ευρώπη, οι Credit Suisse, Deutsche και Barclays μόλις τώρα κάνουν την αναδιάρθρωσή τους. Ο πόλεμος θέσεων είναι αμείλικτος. Χαρακτηριστικά ο Daniel Pinto της JPMorgan τονίζει ότι ακόμα κι αν οι ανταγωνιστές έχουν εξέλθει από κάποιες δραστηριότητες «υπερασπίζονται επιθετικά τις επιχειρήσεις στις οποίες παραμένουν». «Ξέρουμε ότι δεν μπορούμε να εφησυχάζουμε».

Όπως βλέπουμε στον σχετικό πίνακα από την πρώτη δεκάδα έχουν εξαφανιστεί οι περισσότερες τράπεζες που υπήρχαν το 2007 και έχουν μείνει μόνο οι BNP Paribas, Barclays Bank, Deutsche Bank και Crédit Agricole Group όλες σε υποδεέστερη θέση. Η κρίση «όργωσε» καλά και τον τραπεζικό τομέα. Παρατηρείται ακόμη και μια μικρή μείωση του ενεργητικού της πρώτης δεκάδας των τραπεζών σε αντίθεση με τη μεγέθυνση της πραγματικής οικονομίας. Τι συμβαίνει; Χάνουν δουλειές γενικώς; Γίνεται υποδεέστερη η θέση τους; Κινδυνεύουν να χάσουν το θρόνο και τα βασίλεια τους σαν οι απόλυτοι άρχοντες του συνολικού κοινωνικού κεφαλαίου των χωρών τους και να παραδώσουν τις «αποικίες» τους στο εξωτερικό; Το θέμα χρήζει διερεύνησης. Θα το εξετάσουμε παρακάτω αφού επισημάνουμε κάποια επιμέρους ζητήματα.

Από τη μεριά κάποιων αστών αναλυτών των τραπεζών επισημαίνουν κάποιους κινδύνους για την παντοδυναμία τους. Ένας τέτοιος που υποσκάπτει τη κερδοφορία τους και περιορίζει τους ελιγμούς δράσης τους είναι τα μηδενικά επιτόκια. Όπως ανακοινώθηκε το βασικό επιτόκιο της Ευρωζώνης διαμορφώνεται πλέον στο 0% από 0,05% που ήταν πριν, ενώ το επιτόκιο καταθέσεων διαμορφώνεται στο -0,40%, με μείωση κατά 10 μονάδες βάσης. Απόλυτα σαφής για τις προθέσεις της ΕΚΤ εμφανίστηκε ο πρόεδρός της Μάριο Ντράγκι, ο οποίος ξεκαθάρισε ότι τα αρνητικά επιτόκια είναι αναγκαία και θα διατηρηθούν για μεγάλο χρονικό διάστημα, με δεδομένη και τη συνεχιζόμενη πτώση στις τιμές του μαύρου χρυσού.

Ο κ. Ντράγκι τόνισε ότι τα επιτόκια στη ζώνη του ευρώ θα παραμείνουν στα τρέχοντα ή και σε ακόμη χαμηλότερα επίπεδα για όσο διάστημα κριθεί απαραίτητο από την ΕΚΤ, κάτι το οποίο ισχύει και για το πρόγραμμα ποσοτικής χαλάρωσης. [8]

Μπορούν οι τράπεζες να είναι κερδοφόρες και οικονομικά χρήσιμες στο σημερινό κλίμα διερωτάται ο Bill Gross της Janus Capital σε κείμενό του την προηγούμενη εβδομάδα και λέει πως είναι απίθανο:

Αντί για τη δημιουργία οικονομικής ανάπτυξης ιστορικά, μέσω της επίδρασης του πλούτου και της μετάδοσης στην πραγματική οικονομία, τα αρνητικά επιτόκια επενδύσεων και η επέκταση των ισολογισμών των κεντρικών τραπεζών μέσω της ποσοτικής χαλάρωσης δημιουργούν αρνητικά αποτελέσματα για τα οποία προειδοποιώ εδώ και χρόνια. Οι αρνητικές αποδόσεις απειλούν το περιθώριο κέρδους των τραπεζών, καθώς οι καμπύλες αποδόσεων ισοπεδώνονται παγκοσμίως και τα καθαρά επιτοκιακά περιθώρια συρρικνώνονται. Η πρόσφατη κατάρρευση των τιμών των τραπεζικών μετοχών παγκοσμίως δεν εξηγείται τόσο από τις ενδεχόμενες χρεοκοπίες στο χώρο της ενέργειας και των εμπορευμάτων, όσο από την διαπίστωση των επενδυτών ότι οι τράπεζες όχι μόνο εποπτεύονται πιο αυστηρά τώρα, αλλά η μελλοντική απόδοση των ιδίων κεφαλαίων τους θα προσομοιάζει περισσότερο με αυτή μιας μετοχής κοινής ωφελείας.(Τι δυστυχία! σσ.)

Σε ό,τι αφορά το fintech [9] -που σε γενικές γραμμές είναι η απειλή ότι μικρότεροι, πιο ευέλικτοι, ψηφιακά εξοικειωμένοι ανταγωνιστές θα κλέψουν κομμάτια του πυρήνα των τραπεζικών εργασιών- ο τραπεζικός τομέας φαίνεται να σφυρίζει αδιάφορα. Ο διευθύνων σύμβουλος της JPMorgan Jamie Dimon, υποστήριξε την προηγούμενη εβδομάδα ότι οι τράπεζες «είναι πολύ καλές στη χρήση ψηφιακής τεχνολογίας για τη διευκόλυνση των πελατών” και πως «θα είναι μία πρόκληση για τον οποιοδήποτε να είναι καλύτερος, πιο γρήγορος και πιο φθηνός από εμάς”. Ο διευθύνων σύμβουλος της Erste Group Bank Andreas Treichl δηλώνει: «Δεν χρειάζεται να φοβόμαστε την ψηφιακή πρόκληση, διότι εάν δεν καταφέρουμε να προχωρήσουμε στην ψηφιακή εποχή δεν θα προχωρήσουμε καθόλου«.

Οι ειδήμονες προειδοποιούν ότι το μεγάλο φορτίο χρέους των παραγωγών φυσικού αερίου και σχιστολιθικού πετρελαίου των ΗΠΑ θα μπορούσε να αποτελέσει μεγαλύτερο κίνδυνο για τις τράπεζες από ότι τα ενυπόθηκα δάνεια χαμηλής εξασφάλισης (subprime) μία δεκαετία πριν.

Εδώ και περισσότερα από 20 χρόνια, η Κίνα διατηρεί την αξία του γουάν έναντι του δολαρίου σε εξαιρετικά στενό εύρος διακύμανσης, στην πραγματικότητα το κινεζικό γουάν ανατιμάτο τη τελευταία δεκαετία έναντι του δολαρίου κατά περίπου 2% ετησίως. Αυτή όμως η μακροχρόνια αλληλεξάρτηση δημιουργεί μια μόνιμη νομισματική ένωση με 1,7 δις κατοίκους και πάνω από το ένα τρίτο της παγκόσμιας παραγωγής. Οι τριγμοί της διάλυσης αυτού του μακροχρόνιου γάμου που ακούγονται όλο και πιο ηχηρά το τελευταίο διάστημα θα δημιουργήσει μια νέα κατάσταση.

Επανερχόμενοι όμως στο ερώτημα που προηγούμενα ετέθη ας δούμε πρώτα τις εξελίξεις συνολικά στον χρηματοπιστωτικό τομέα. Ας θυμηθούμε ότι μετά την απορύθμιση του τραπεζικού συστήματος μεγάλες κερδοφόρες βιομηχανικές επιχειρήσεις εισήλθαν στον χρηματοπιστωτικό τομέα. Από την εποχή που ο Welch φρόντισε να εισαχθεί η General Electric στον χρηματοπιστωτικό κόσμο έχει κυλίσει πολύ νερό στο αυλάκι. Οι αμερικανικές επιχειρήσεις εκτός χρηματοπιστωτικού τομέα διαθέτουν ρευστό ύψους 1,73 τρισ. δολαρίων, αυξημένο κατά 4% σε σχέση με το προηγούμενο έτος, ενώ το 1,1 τρισ. δολάρια από το ποσό αυτό ανήκει στις 50 μεγαλύτερες εταιρείες – σύμφωνα με πρόσφατη έκθεση της Moody’s. Μόνο οι Apple, Microsoft, Google, Pfizer και Cisco έχουν ρευστά διαθέσιμα ύψους 439 δισ. δολαρίων. Το μεγαλύτερο μέρος των χρημάτων αυτών βρίσκεται στο εξωτερικό, διότι αν το επαναπάτριζαν θα έπρεπε να φορολογηθεί με 35% στις ΗΠΑ. [10] Αυτά τα κεφάλαια και άλλα πολλά που έχει συσσωρεύσει η αστική τάξη κάθε χώρας, και αλλιώς θα λίμναζαν από την έλλειψη προοπτικών κέρδους στην πραγματική οικονομία, τροφοδοτούν ανά τον κόσμο ένα «σκιώδες τραπεζικό τομέα», παράπλευρα στον επίσημο, ενίοτε ανταγωνιστικά, ενίοτε υποστηρικτικά αλλά κυρίως σε μια διαλεκτική ενότητα μαζί του επιτελώντας επί της ουσίας ίδια λειτουργία εντός του συστήματος.

Το 1970 ο χρηματοπιστωτικός και ασφαλιστικός τομέας αντιπροσώπευαν το 4,2% του ΑΕΠ των ΗΠΑ, από 2,8% το 1950. Μέχρι το 2012 αντιπροσώπευαν το 6,6%. Η ιστορία των κερδών τους είναι παρόμοια: το 1970 τα κέρδη τους ήταν ίσα με το 24 % των κερδών όλων των άλλων κλάδων σε μαζί. Το 2013 το ποσοστό είχε αυξηθεί σε 37%, παρά τις επακόλουθα της οικονομικής κρίσης.

Με μπλε το επίσημο τραπεζικό σύστημα, με κίτρινο οι ασφαλιστικές εταιρείες, με πράσινο τα ασφαλιστικά ταμεία και με γκρι ο σκιώδης τραπεζικός τομέας των ΗΠΑ που είναι πρωτοπόροι και σε αυτό.

Τα στοιχεία αυτά υποτιμούν πραγματικά την αληθινή κυριαρχία του χρηματιστικού κεφαλαίου, επειδή πολλές μη χρηματοοικονομικές επιχειρήσεις έχουν σημαντικές οικονομικές μονάδες χρηματιστικής φύσης. Τα περιουσιακά στοιχεία των εν λόγω μονάδων άρχισαν να αυξάνονται απότομα στις αρχές του 1980. Μέχρι το 2000 ήταν τόσο μεγάλα όσο ή και μεγαλύτερα από τα υλικά πάγια περιουσιακά στοιχεία του μη χρηματοοικονομικού τομέα των εταιρειών. Στις αρχές της δεκαετίας του 2000, για παράδειγμα, η Ford κάνει περισσότερα χρήματα από την πώληση δανείων από ό, τι από την πώληση αυτοκινήτων, ενώ η GE Capital παράγει περίπου το ήμισυ των συνολικών κερδών της GE. Εάν περιληφθούν και αυτοί οι τομείς οι χρηματοοικονομικοί αυτών των εταιρειών, το 1980 η συνολική αξία των αμερικανικών περιουσιακών στοιχείων του χρηματοπιστωτικού τομέα ήταν πέντε φορές το ΑΕΠ της χώρας και το 2007 ήταν 10 φορές το ΑΕΠ. [11]

Θα πρέπει να τονίσουμε ότι υπάρχει και μια αντίστροφη διαδικασία κερδοσκοπίας με πρώτες ύλες κυρίως από το χρηματιστικό κεφάλαιο και ειδικά το τραπεζικό. Όπως έχουν αποκαλύψει οι New York Times [12] μόνον η Goldman Sachs χρησιμοποιώντας δικές της αποθήκες και ελέγχοντας το 70% των αποθεμάτων αλουμινίου φέσωσε τους καταναλωτές με 5 δισ. δολάρια επιβάλλοντας τις δικές της τιμές. Μέχρι τα μπούνια χωμένη στις πρώτες ύλες και την κερδοσκοπία γύρω από αυτές και η Ντόιτσε Μπανκ μόνο που η ραγδαία πτώση των τιμών τους την έχει φέρει στο χείλος του γκρεμού.

Σε δελτίο τύπου της ευρωπαϊκής επιτροπής τονίζεται: Σκιώδες τραπεζικό σύστημα ονομάζουμε το σύστημα πιστωτικής διαμεσολάβησης που περιλαμβάνει οντότητες και δραστηριότητες εκτός του κανονικού τραπεζικού συστήματος. Οι σκιώδεις τράπεζες δεν αποτελούν αντικείμενο ρυθμίσεων όπως οι τράπεζες, ασκούν όμως δραστηριότητες τραπεζικής υφής. Το Συμβούλιο Χρηματοπιστωτικής Σταθερότητας (ΣΧΣ) εκτίμησε χονδρικά ότι το μέγεθος του παγκόσμιου σκιώδους τραπεζικού συστήματος ανήλθε περίπου στα 51 τρισεκατομμύρια ευρώ το 2011. Το μέγεθος αυτό αντιπροσωπεύει το 25-30% του συνολικού χρηματοπιστωτικού συστήματος και το ήμισυ του μεγέθους των τραπεζικών περιουσιακών στοιχείων. Το σκιώδες τραπεζικό σύστημα έχει λοιπόν συστημική σημασία για το χρηματοπιστωτικό σύστημα της Ευρώπης.[13]

Περιουσιακά στοιχεία του χρηματιστικού τομέα. Με μωβ οι τράπεζες, μπλε οι ασφαλιστικές και τα ταμεία συνταξιοδότησης, με κίτρινο δημόσιο, με πράσινο κεντρικές τράπεζες και με κόκκινο ο σκιώδης τομέας 1.

Καλέστε το Παρατηρητήριο του Σύμπαντος της Μη τραπεζικής Χρηματοπιστωτικής Διαμεσολάβησης (MUNFI) ή Άλλοι Χρηματοπιστωτικοί Οργανισμοί (OFI), το πιο εύκολο απ όλα είναι η τελικά ευρέως αποδεκτή ονομασία του, το σκιώδες τραπεζικό σύστημα. Σε πιο πρόσφατη μελέτη του Συμβούλιου Χρηματοπιστωτικής Σταθερότητας της ΕΚΤ αναφέρεται ότι η αξία του σκιώδους τραπεζικού συστήματος, αυξήθηκε κατά 5.000 δισεκατομμύρια $ το 2013 για να φτάσει 75 τρισεκατομμύρια $. Αυτό αντιπροσωπεύει περίπου το 25% του συνόλου των χρηματοοικονομικών περιουσιακών στοιχείων και όταν εκφράζεται σε όρους του παγκόσμιου ΑΕΠ, ανέρχεται περίπου 120% του παγκόσμιου ΑΕΠ. Τονίζει ότι το 2013 για δεύτερη συνεχή χρονιά που το ενεργητικό των τραπεζών είναι σχετικά σταθερό έχουμε αύξηση του ενεργητικού του σκιώδους τομέα με αποτέλεσμα το μερίδιο του να ανέλθει από το 24% στο 25% και των τραπεζών να μειωθεί για δεύτερο συνεχή χρόνο στο 46%.»Βασικός παράγοντας στην παρατηρούμενη αύξηση της σκιώδους τραπεζικής αγοράς (κυρίως μέχρι το 2007 οπότε και ξεκίνησε η παγκόσμια οικονομική κρίση) είναι η εφαρμογή όλο και περισσότερο δεσμευτικών όρων στην επίσημη αγορά γεγονός που δίνει το

κίνητρο σε πολλά τραπεζικά ιδρύματα να μεταφέρουν μέρος των δραστηριοτήτων τους στον ανεπίσημο τομέα. Η Βασιλεία ΙΙΙ αναμένεται να δώσει περαιτέρω κίνητρα στις τράπεζες να επενδύσουν σε μη-τραπεζικά ιδρύματα με υψηλότερο βαθμό μόχλευσης ώστε να αποφύγουν τις δεσμεύσεις για διακράτηση ενός ορισμένου ποσοστού υποχρεωτικών κεφαλαιακών διαθεσίμων.[14]

Αν παρατηρούμε διαφορές μεγάλες στην ανάπτυξη του σκιώδους τομέα σε χώρες με ίδιο επίπεδο ανάπτυξης πχ ΗΠΑ και Γερμανία, το γεγονός έχει να κάνει με ιστορικούς λόγους και τις ιδιαιτερότητες της ανάπτυξης του μονοπωλιακού κεφαλαίου στην κάθε χώρα. Η Deutsche Bank για παράδειγμα, χωμένη με κάθε τρόπο σε κάθε τυχοδιωκτική κερδοσκοπική «επένδυση» (σε τέτοιο βαθμό μάλιστα που ο πρώην επικεφαλής της ο Γιόσεφ Άκερμαν, χαρακτηρισμένος ως ένας από τους πιο επικίνδυνους τραπεζίτες στον κόσμο [15], να μοιράζει κέρδη προ φόρων πάνω από 25% στα μερίσματα) δεν αφήνει πολλά περιθώρια στην ανάπτυξη του σκιώδους τομέα αφού η ίδια είναι και σκιώδης τομέας. Η εμπλοκή της σε παράγωγα αξίας 54 τρισ. ευρώ – ποσό 20 φορές μεγαλύτερο από το γερμανικό ΑΕΠ [16] λέει πολλά για τη θρασύτητα της δράσης της. Στην τράπεζα, ας μην ξεχνάμε, μετοχές κατέχουν το σύνολο των γερμανικών ισχυρών βιομηχανιών…

Μερίδιο ως ποσοστό του ΑΕΠ της κάθε χώρας για τον κάθε τομέα -τέλος του 2014.

Στον παραπάνω πίνακα ιλιγγιώδη τα μεγέθη και τα ποσοστά. Σοκάρει ο συσσωρευμένος πλούτος του χρηματιστικού κεφαλαίου όπως και η δύναμη που του παρέχει. Μπρος σε μια Ιρλανδία (που «σώθηκε» από τη χρεωκοπία με τα λεφτά του λαού της), μια Ολλανδία, ένα Χονγκ Κονγκ ή ένα πιο σεμνό Ηνωμένο Βασίλειο, μια διακριτική Γαλλία ή μια παραδοσιακή Ιαπωνία τα ποσοστά των ΗΠΑ ως προς το ΑΕΠ φαντάζουν φτωχοί συγγενείς!

Πέρασαν ακριβώς 100 χρόνια από τότε που ο Λένιν έδειξε (όπως ο Χίλφερντινγκ [17] πριν από αυτόν) πως η σύμφυση των τραπεζικών και των βιομηχανικών μονοπωλίων δημιούργησε αυτό που τότε αποκαλέστηκε χρηματιστικό κεφάλαιο. Εξήγησε πως η ιδιοκτησία και ο τόκος συνδέονται, διότι με την πίστωση οι τράπεζες γίνονται σταδιακά ιδιοκτήτες της βιομηχανίας. Και ο Λένιν καταλήγει: «η συγκέντρωση της παραγωγής, τα μονοπώλια που ξεπηδούν από αυτή, η συγχώνευση ή η σύμφυση των τραπεζών με τη βιομηχανία -αυτή είναι η ιστορία της γέννησης του χρηματιστικού κεφαλαίου και του περιεχομένου αυτής της έννοιας»[18]. «Από τη μια μεριά, οι γιγάντιες διαστάσεις του χρηματιστικού κεφαλαίου, πού είναι συγκεντρωμένο σε λίγα χέρια και δημιουργεί ένα αφάνταστα πλατύ και πυκνό δίχτυ σχέσεων και δεσμών, πού υποτάσσει στο κεφάλαιο τη μάζα όχι μονάχα των μεσαίων και των μικρών, άλλα και των πάρα πολύ μικρών καπιταλιστών και νοικοκυραίων, και από την άλλη, η οξυμένη πάλη με τις άλλες εθνικοκρατικές ομάδες των χρηματιστών για το μοίρασμα του κόσμου και για την κυριαρχία πάνω στις άλλες χώρες -όλα αυτά προκαλούν το γενικό πέρασμα όλων των ευπόρων τάξεων με το μέρος τού ιμπεριαλισμού. Ο ʺγενικόςʺ ενθουσιασμός για τις προοπτικές του ιμπεριαλισμού, η λυσσασμένη υπεράσπιση του ιμπεριαλισμού και ο κάθε λογής εξωραϊσμός του -αυτά είναι τα σημεία των καιρών.»[19]

Αν θέλουμε να ανακεφαλαιώσουμε σχηματικά τη λειτουργία του χρηματιστικού κεφαλαίου θα καταγράφαμε τους παρακάτω άξονες:

1. «Στο προτσές της αναπαραγωγής ο ενεργός κεφαλαιοκράτης αντιπροσωπεύει απέναντι στους μισθωτούς εργάτες το κεφάλαιο σαν ξένη ιδιοκτησία, ο δε κεφαλαιοκράτης του χρήματος, αντιπροσωπευόμενος από τον ενεργό κεφαλαιοκράτη, συμμετέχει στην εκμετάλλευση της εργασίας»

2. Βάση των κερδών και των δύο είναι η απόσπαση υπεραξίας από τους εργαζόμενους. Ο συσχετισμός των ποσοστών που θα αποσπάσει για λογαριασμό του ο καθένας (από την συνολική υπεραξία που θα αποσπάσουν από τους εργαζόμενους) δεν αφορά άμεσα τους εργαζόμενους.

3. Επί της ουσίας οι περισσότερες χρηματοπιστωτικές πράξεις έχουν να κάνουν με το μελλοντικό μερίδιο που δικαιούται το χρηματιστικό κεφάλαιο από την υπεραξία που πρόκειται να αποσπασθεί.

4. Σαν συνέπεια του παραπάνω η μείωση του μέσου ποσοστού κέρδους υποσκάπτει εκτός από την παραγωγική ικανότητα του αντίστοιχου κεφαλαίου και την προσδοκία του χρηματιστικού κεφαλαίου για τα προσυμφωνημένα κέρδη.

5. Ακόμη η απόσπαση υπεραξίας αποτελεί ένα μόνιμο πεδίο ταξικής αντιπαράθεσης και αντίστοιχης πολιτικής διαπάλης με μη προδιαγεγραμμένα αποτελέσματα που δημιουργούν προσκόμματα και κινδύνους εκπλήρωσης προβλέψεων μελλοντικών κερδών.

6. Οι κρίσεις, ειδικές και γενικές, τείνουν να ενσωματωθούν στη λειτουργία του χρηματιστικού κεφαλαίου και σαν πρόσθετη απαίτηση προς τα υπόλοιπα τμήματα του κεφαλαίου και προς το σύνολο της κοινωνίας.

7. Αποτέλεσμα των προηγούμενων είναι ότι η «εμπορευματοποίηση του κινδύνου» με τη μορφή των παραγώγων βρίσκεται στην καρδιά του κυκλώματος του κεφαλαίου. Η ανάδυση των χρηματοπιστωτικών παραγώγων επιτρέπει την επίτευξη των αποδόσεων των χρεογράφων μέσα από εναλλακτικές διαδρομές και ως εκ τούτου, την εμπορευματοποίηση των «κινδύνων» που συνδέονται με την κυριότητα επί του κεφαλαίου. [20]

8. Η κερδοφορία του χρηματιστικού κεφαλαίου έτσι εξαρτάται από τρεις κρίσιμους παράγοντες. Από την απόσπαση υπεραξίας και το ποσοστό κέρδους που τη συνοδεύει, τις μονοπωλιακές πρακτικές που επιτρέπουν μεγιστοποίηση του αποσπώμενου μεριδίου και της εύρυθμης κατάστασης συνεχώς αυξανόμενης ρευστότητας για την απρόσκοπτη και αδιάλειπτη λειτουργία και απόδοση των σχετικών κεφαλαίων

9. Η διακοπή της κεφαλαιακής ροής για οποιοδήποτε λόγο, επειδή η ρευστότητα αποτελεί συστατικό της λειτουργίας του συστήματος, δημιουργεί γενικευμένο έμφραγμα με κατάρρευση όλων των λειτουργιών του κοινωνικού κεφαλαίου.

10. Η επέκταση του χρηματιστικού κεφαλαίου βελτιστοποιεί την καπιταλιστική εκμετάλλευση, βαθαίνει την επιρροή του στο σύνολο της κοινωνίας, οξύνει τις ταξικές αντιθέσεις όπως και τις διεθνείς αντιπαραθέσεις, και ταυτόχρονα, παρά τα μεγέθη και δια μέσου αυτών, αυξάνει την αταξία/αναρχία του συστήματος.

11. «Χαρακτηριστικό του καπιταλισμού γενικά είναι ότι χωρίζει την ιδιοκτησία του κεφαλαίου από τη χρησιμοποίηση του κεφαλαίου στην παραγωγή, ότι χωρίζει το χρηματικό κεφάλαιο από το βιομηχανικό ή το παραγωγικό, ότι χωρίζει τον εισοδηματία που ζει μόνο από το εισόδημα του χρηματικού κεφαλαίου από τον επιχειρηματία και απ’ όλα τα πρόσωπα που συμμετέχουν άμεσα στη διαχείριση του κεφαλαίου. Ο ιμπεριαλισμός ή η κυριαρχία του χρηματιστικού κεφαλαίου είναι η ανώτατη εκείνη βαθμίδα του καπιταλισμού, όπου ο χωρισμός αυτός παίρνει πελώριες διαστάσεις. Η υπεροχή του χρηματιστικού κεφαλαίου πάνω σ’ όλες τις υπόλοιπες μορφές του κεφαλαίου σημαίνει κυρίαρχη θέση του εισοδηματία και της χρηματιστικής ολιγαρχίας, σημαίνει ξεχώρισμα μερικών κρατών που κατέχουν τη χρηματιστική «δύναμη» απ’ όλα τα υπόλοιπα»[21]

Τα παραπάνω θα υποστηρίξουμε με λιτό τρόπο στη συνέχεια.

Είναι γνωστός ο νόμος που διατύπωσε ο Μαρξ [22] για την πτώση του μέσου ποσοστού κέρδους σαν συνέπεια της αύξησης της οργανικής σύνθεσης του κεφαλαίου. Νόμος που σαν τάση καθορίζει την εξέλιξη του καπιταλιστικού συστήματος. Είναι γνωστές οι ενστάσεις, για την ισχύ ή ακόμη και την ύπαρξη αυτού του νόμου ακόμη και από προοδευτικούς, ανατρεπτικούς μελετητές.[23]

Συμπλήρωσε ακόμη:» Επομένως, με την πρόοδο του κεφαλαιοκρατικού τρόπου παραγωγής, η ίδια ανάπτυξη της κοινωνικής παραγωγικής δύναμης της εργασίας εκφράζεται, από τη μια μεριά, με μια τάση προοδευτικής πτώσης του ποσοστού του κέρδους και, από την άλλη μεριά, με τη σταθερή αύξηση της απόλυτης μάζας της ιδιοποιούμενης υπεραξίας ή του ιδιοποιούμενου κέρδους, έτσι πού γενικά στη σχετική μείωση του μεταβλητού κεφαλαίου και του κέρδους ν’ αντιστοιχεί μια απόλυτη αύξηση και των δύο.» [24]

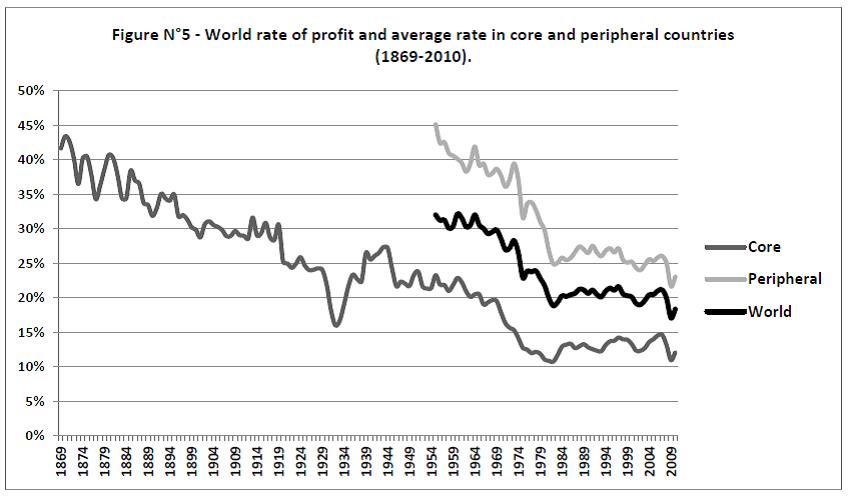

Πτώση του μέσου ποσοστού κέρδους Επιλεγμένες παλιές καπιταλιστικές χώρες – Περιφερειακές (Germany, USA, Netherlands, Japan, United Kingdom and Sweden η πρώτη ομάδα. Argentina, Australia, Brazil, Chile, China, Korea, Spain and Mexico οι περιφερειακές. – Κόσμος με μαύρο

http://www.pandiera.gr/wp-content/plugins/image-zoom/img/zoomin.cur), pointer; outline: 0px;">

{kind=link}

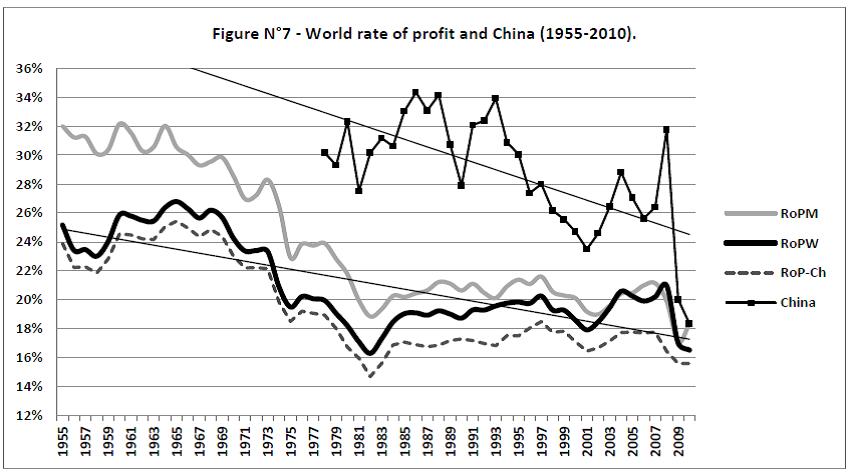

Σε μια μελέτη του ο Esteban Ezequiel Maito [25] παρουσιάζει με παραστατικό τρόπο τα ευρήματα του. Η έρευνα του γίνετε γύρω από τρείς άξονες. Μία με ένα πυρήνα από βασικές, παλιές, καπιταλιστικές χώρες, μία με περιφερειακές και μία για το σύνολο του κόσμου. Η τάση είναι κοινή και είναι πτωτική μέχρι και την επικράτηση του νεοφιλελευθερισμού τη δεκαετία του ’80 οπότε έχουμε μια μερική αντιστροφή της τάσης, σταθεροποίηση του ποσοστού αλλά σε κατώτερο σημείο, και κατακρήμνιση του το 2008 με την κρίση, για να ανακάμψει μερικά το 2010. Θα πρέπει να επισημάνουμε ότι σε ξεχωριστό πίνακα φαίνεται η πορεία του ποσοστού στην Κίνα και η σημαντική συμβολή του στην ανόρθωση του μέσου ποσοστού κέρδους για όλο τον κόσμο, που δείχνει την βαθιά και ολόπλευρη εκμετάλλευση της κινεζικής εργατικής τάξης. Τα εν λόγο ευρήματα υποστηρίζονται από πλήθος στατιστικών. Και όσο και αν αυτές είναι απολογητικές ως προς τα καπιταλιστικά κέρδη και υποστηρικτικές των πολιτικών της αστικής τάξης η τάση μείωσης του μέσου ποσοστού κέρδους πιστοποιείται από παντού.

Ο Μαρξ διατυπώνοντας το νόμο της τάσης του ποσοστού κέρδους να πέφτει προσδιόρισε ακόμη ότι «πρέπει να μπαίνουν στο παιχνίδι επιδράσεις που αντιδρούν, επιδράσεις πού ματαιώνουν και αίρουν το αποτέλεσμα του γενικού νόμου και του δίνουν μόνο τον χαρακτήρα μιας τάσης.» [26] Γι αυτό στάθηκε στις κύριες επιδράσεις που αντιδρούν και μονόδρομα αλλά και αμφίδρομα ενάντια στο νόμο και που τελείως περιληπτικά και σχηματικά είναι οι εξής: 1) Η άνοδος του βαθμού εκμετάλλευσης της εργασίας, ιδίως με την παράταση της εργάσιμης μέρας και με την εντατικοποίηση. Η τάση μείωσης τού ποσοστού τού κέρδους αδυνατίζει, ιδίως με την άνοδο του ποσοστού της απόλυτης υπεραξίας, πού προέρχεται από την παράταση της εργάσιμης ημέρας. Να αναφερθεί εδώ επίσης και η αξιοποίηση των εφευρέσεων πριν γενικευθούν. 2) Τη συμπίεση του μισθού εργασίας κάτω

Πτώση του μέσου ποσοστού κέρδους και η Κίνα [27]

{kind=link}

από την αξία της εργατικής δύναμης. Συμπίεση που είναι ένα από τα σημαντικότερα αίτια που συγκρατούν την τάση του ποσοστού του κέρδους. 3) Το φτήναιμα των στοιχείων του σταθερού κεφαλαίου σαν αποτέλεσμα της ανόδου της παραγωγικότητας της εργασίας αλλά και το φτήναιμα της νεκρής εργασίας που εμπεριέχουν. 4) Ο σχετικός υπερπληθυσμός που επιτρέπει την καθυστέρηση σε κλάδους στη μεταβολή της σχέσης σταθερού/μεταβλητού κεφαλαίου και έτσι επιδρούν στην ισοφάριση των ποσοστών κέρδους και δια μέσου αυτής στο γενικό ποσοστό. 5) Το εξωτερικό εμπόριο. Εφόσον το εξωτερικό εμπόριο φτηναίνει εν μέρει τα στοιχεία του σταθερού κεφαλαίου, και εν μέρει τα αναγκαία μέσα συντήρησης, στα όποια μετατρέπεται το μεταβλητό κεφάλαιο, επιδράει ανοδικά στο ποσοστό του κέρδους, γιατί ανεβάζει το ποσοστό της υπεραξίας και κατεβάζει την αξία του σταθερού κεφαλαίου. Επίσης κεφάλαια, πού είναι τοποθετημένα στο εξωτερικό εμπόριο, μπορούν να αποφέρουν υψηλότερο ποσοστό κέρδους. 6) Η αύξηση τον μετοχικού κεφαλαίου. Με την πρόοδο της κεφαλαιοκρατικής παραγωγής, πού συμβαδίζει με επιταχυνόμενη τη συσσώρευση, ένα μέρος του κεφαλαίου υπολογίζεται και χρησιμοποιείται μόνο σαν τοκοφόρο κεφάλαιο. Αυτές λοιπόν οι επιχειρήσεις με το τεράστιο ποσοστό σταθερού κεφαλαίου, που δίνουν κέρδη με τη μορφή μερίσματος στο επίπεδο του τόκου, δεν μπαίνουν στην εξίσωση του κέρδους, αν και θα μπορούσε θεωρητικά, μόνο που θα το έριχναν πολύ.

Θα πρέπει να επισημάνουμε εδώ ότι στην ιστορική εξέλιξη αυτές ακριβώς οι επιχειρήσεις, κάτω και από την πίεση του εργατικού κινήματος ήταν που πέρασαν στον έλεγχο του κράτους ή αναπτύχθηκαν από αυτό όπως και ήταν οι πρώτες που ιδιωτικοποιούνται αφού τους μηδενίσουν ή διαγράψουν την τεράστια αξία των παγίων κεφαλαίων τους.

Ο Μαρξ επιμένει «γενικά ότι οι ίδιες αιτίες, πού επιφέρουν την πτώση τού γενικού ποσοστού τού κέρδους, προκαλούν αντιδράσεις πού αναχαιτίζουν, επιβραδύνουν και μέρει παραλύουν αυτή την πτώση. Δεν αναιρούν τον νόμο, αδυνατίζουν όμως την αποτελεσματικότητα του. Χωρίς να παρθεί αυτό υπόψη, ακατανόητη δεν θα ήταν η πτώση του γενικού ποσοστού κέρδους, αλλά αντίθετα, η σχετική βραδύτητα αυτής της πτώσης. Έτσι ό νόμος επενεργεί μονάχα σαν τάση. ή δε επενέργεια του προβάλλει χτυπητά μόνο κάτω από καθορισμένες συνθήκες και στην πορεία μακρόχρονων περιόδων.»[28]

Θα πρέπει να προσθέσουμε και άλλους δύο παράγοντες που δρουν ενάντια στο νόμο: α) Η εμφάνιση των μονοπωλίων και οι μέθοδες τους για την απόσπαση υπερκερδών (παρά, ενάντια αλλά και ταυτόχρονα με το σημείο 6 που προαναφέραμε) που επιδρούν ενισχυτικά στη διαμόρφωση του γενικού ποσοστού του κέρδους και β) ξεχωρίζουμε τον έλεγχο στις εφευρέσεις και στις καινοτομίες που έχουν επιτύχει σε μια προσπάθεια να μειώσουν την απαξίωση και γενικά την «πρόωρη» αντικατάσταση μέρους του σταθερού κεφαλαίου έτσι ώστε η σχέση του με το μεταβλητό να μη μεταβάλλεται γρήγορα υπέρ του. [29]

Κάνοντας μια γενική παρατήρηση εδώ θα πρέπει να επισημανθεί ότι οι παράγοντες που αναφέραμε ότι αντιδρούν στην πτώση του μέσου ποσοστού κέρδους αποτέλεσαν τους άξονες πάνω στους οποίους από τη δεκαετία του ΄80 ξεδιπλώθηκε μια γενικευμένη αντεργατική επίθεση που συνεχίζεται και πήρε την ονομασία νεοφιλελευθερισμός. Και δεν θα μπορούσε να γίνει αλλιώς αφού αυτά είναι τα μόνα εργαλεία που διαθέτει το σύστημα. Αν η ήττα του εργατικού κινήματος ήταν η κερκόπορτα για το ξεδίπλωμα της επίθεσης και τις πλανητικές της διαστάσεις ή αν αυτή συνετέλεσε στην ήττα είναι ένα άλλο θέμα που δεν διαπραγματευόμαστε εδώ.

Ο Μαρξ ακόμη μας λέει ότι: Η αντίφαση, εκφρασμένη στην πιο γενική της μορφή, συνίσταται στο ότι ο κεφαλαιοκρατικός τρόπος παραγωγής περικλείνει μια τάση απόλυτης ανάπτυξης των παραγωγικών δυνάμεων, ανεξάρτητα από την αξία και από την υπεραξία πού περιέχεται σ’ αυτή την τελευταία, ανεξάρτητα επίσης από τις κοινωνικές σχέσεις, μέσα στις όποιες συντελείται η κεφαλαιοκρατική παραγωγή, ενώ, από την άλλη, έχει για σκοπό τη διατήρηση της υπάρχουσας κεφαλαιακής αξίας και την αξιοποίηση της στον ανώτατο βαθμό (δηλαδή, τη διαρκώς επιταχυνόμενη αύξηση αυτής της αξίας). Ο ιδιάζων στον κεφαλαιοκρατικό τρόπο παραγωγής χαρακτήρας, τείνει στη χρησιμοποίηση της υπάρχουσας κεφαλαιακής αξίας σαν μέσου για την όσο το δυνατόν μεγαλύτερη αξιοποίηση αυτής της αξίας. Οι μέθοδες, με τις όποιες πετυχαίνεται αυτό, συνεπάγονται: τη μείωση του ποσοστού του κέρδους, την υποτίμηση του υπάρχοντος κεφαλαίου και την ανάπτυξη των παραγωγικών δυνάμεων της εργασίας σε βάρος των παραγμένων ήδη παραγωγικών δυνάμεων.

Η περιοδική υποτίμηση του υπάρχοντος κεφαλαίου, που αποτελεί ένα από τα ενυπάρχοντα στον κεφαλαιοκρατικό τρόπο παραγωγής μέσα για να συγκρατεί την πτώση του ποσοστού του κέρδους και να επιταχύνει τη συσσώρευση κεφαλαιακής αξίας με το σχηματισμό νέου κεφαλαίου, διαταράσσει τους δοσμένους όρους, κάτω από τούς οποίους συντελείται το προτσές κυκλοφορίας και αναπαραγωγής του κεφαλαίου, και γι’ αυτό συνοδεύεται από ξαφνικές στασιμότητες και κρίσεις του προτσές παράγωγης. [30]

Αυτές οι διάφορες επιδράσεις επιβάλλονται πότε περισσότερο παράλληλα στο χώρο, πότε περισσότερο διαδοχικά στο χρόνο. Η σύγκρουση των αντιτιθέμενων μεταξύ τους παραγόντων βρίσκει κατά περιόδους διέξοδο στις κρίσεις. Οι κρίσεις είναι πάντα μόνο στιγμιαίες βίαιες λύσεις των υπαρχουσών αντιφάσεων, βίαιες εκρήξεις, πού αποκαθιστούν για μια στιγμή τη διαταραγμένη ισορροπία. [31]

Το γενικό ποσοστό του κέρδους αποτελείται από επί μέρους συστατικά στοιχεία που είναι το επιχειρηματικό κέρδος, ο τόκος και η γαιοπρόσοδος. Η αμοιβαία αλλαγή στη σχέση τους εκφράζει ένα διαφορετικό μοίρασμα της υπεραξίας στις διάφορες μερίδες του κεφαλαίου.

Όταν υπάρχει ανισορροπία στα ποσοστά κέρδους στους διάφορους κλάδους δράσης του κεφαλαίου τότε υπάρχει ροή κεφαλαίων προς την κατεύθυνση της ύπαρξης υψηλότερου ποσοστού κέρδους και έτσι αποκαθίσταται η ισορροπία, επέρχεται εξίσωση του γενικού ποσοστού του κέρδους.

…όσο καιρό όλα πάνε καλά, ο συναγωνισμός δρα στην πράξη σαν αδελφότητα της τάξης των κεφαλαιοκρατών, έτσι πού να μοιράζονται μεταξύ τους συντροφικά την κοινή λεία, ανάλογα με το μέγεθος της συμμετοχής του καθενός. Από τη στιγμή, όμως, που δεν πρόκειται πια για το μοίρασμα του κέρδους, αλλά για το μοίρασμα της ζημίας, ο καθένας προσπαθεί να μειώσει, όσο είναι δυνατό, το μερτικό του στη ζημία και να το φορτώσει στον άλλο. Η ζημία είναι αναπόφευκτη για το σύνολο της τάξης των κεφαλαιοκρατών. Πόση όμως από τη ζημία αυτή θα αναλάβει ό καθένας από τούς κεφαλαιοκράτες ξεχωριστά, πόσο γενικά θα συμμετάσχει σ’ αυτήν, αυτό γίνεται πια ζήτημα δύναμης και πανουργίας, και ο συναγωνισμός μετατρέπεται τότε σε πάλη εχθρών αδελφών. Έτσι επιβάλλεται η αντίθεση ανάμεσα στο συμφέρον του καθενός ξεχωριστού κεφαλαιοκράτη και στο συμφέρον του συνόλου της τάξης των κεφαλαιοκρατών, ακριβώς όπως προηγούμενα επιβαλλόταν στην πράξη με το συναγωνισμό η ταυτότητα αυτών των συμφερόντων.

… Η κύρια καταστροφή, και μάλιστα με την οξύτερη μορφή, θα συντελούνταν, σχετικά με το κεφάλαιο, στην ιδιότητα του σαν αξία, σχετικά με τις κεφαλαιακές αξίες. Το μέρος της κεφαλαιακής αξίας που υπάρχει μόνο με τη μορφή απαιτήσεων πάνω σε μελλοντικές μερίδες της υπεραξίας, στα κέρδη, που υπάρχει στην πραγματικότητα μόνο με διάφορες μορφές χρεογράφων πάνω στην παραγωγή, υποτιμείται αμέσως μαζί με την πτώση των εσόδων πάνω στα όποια είναι υπολογισμένη. [32]

Αν κάναμε εκτεταμένες αναφορές στον Μαρξ το κάναμε για να δείξουμε τη σπουδαιότητα του νόμου της πτώσης του μέσου ποσοστού του κέρδους για το ζήτημα που μας ενδιαφέρει εδώ. Γιατί αυτή η πτώση, που συνδέεται με τη συσσώρευση, προκαλεί κατ’ ανάγκην την πάλη του συναγωνισμού, την πάλη του συναγωνισμού ανάμεσα στα κεφάλαια και όχι το αντίστροφο.

Αν πέσει το ποσοστό κέρδους τότε όλοι οι κεφαλαιοκράτες στην παραγωγή με καινοτομίες εντείνουν τις δυνάμεις τους να βγάλουν ένα έξτρα κέρδος πάνω από το γενικό και από την άλλη αναπτύσσεται η κερδοσκοπία πάνω στη βάση αυτή, οι νέες επενδύσεις με νέες τυχοδιωκτικές περιπέτειες. Έτσι πορεύτηκε το σύστημα και έτσι συνεχίζει να πορεύεται. Μόνο που προς το παρόν υπάρχει ένα αλλά. Έχει συγκεντρωθεί τεράστιος πλούτος που δεν βρίσκει διέξοδο επενδυτική. Ο υπερκορεσμός επενδύσεων σε όλους τους υφιστάμενους τομείς παραγωγής (κρίση υπερπαραγωγής) έχει περιορίσει σε οριακό σημείο την κερδοφορία της καπιταλιστικής οικονομίας, σε τεράστιες περιοχές του κόσμου και ιδιαίτερα στα παλιά ιμπεριαλιστικά κέντρα, αλλά και τη δυνατότητα κερδοφορίας του κεφαλαίου ήδη από το 2007. Η ύπαρξη θηριωδών μονοπωλίων που επιβάλλουν φραγμούς στην είσοδο νέων ανταγωνιστών στις αγορές προϊόντων και υπηρεσιών, αποκλείουν τη δημιουργία νέων ανταγωνιστικών βιομηχανιών που θα μπορούσαν να εκτινάξουν την κερδοφορία των επενδυτικών κεφαλαίων και έτσι να ανεβάσουν τα επιτόκια των ομολόγων. Επίσης η τεχνολογική ανανέωση της παραγωγικής βάσης βρίσκεται σε στασιμότητα από την κρίση του 2008 και μετά με αποτέλεσμα να μην υπάρχει επέκταση σε αυτόν τον τομέα. Ο ασύλληπτος πλούτος που έχει συγκεντρωθεί όλη την προηγούμενη περίοδο λιμνάζει. Η κερδοφορία των «επενδυτικών κεφαλαίων», παρά την επιθετικότητα τους βρίσκεται σε διαρκή μαρασμό και αλληλοσπαραγμό. Οι κίνδυνοι τροφοδοτούν τις επενδύσεις πλεονάζοντος κεφαλαίου με ελάχιστο ή καθόλου κέρδος στα σταθερά ομόλογα ΗΠΑ, Γερμανίας ή Ιαπωνίας αλλά αν ξεκινήσει κούρεμα χρεών στη περιφέρεια το φαινόμενο του ντόμινο θα συμπαρασύρει τα πάντα. Η κρίση του 2008 θα φαντάζει παιδική χαρά.

Το ύψος του ποσοστού του κέρδους είναι αντιστρόφως ανάλογο προς την ανάπτυξη της κεφαλαιοκρατικής παραγωγής, έπεται ότι το υψηλότερο ή χαμηλότερο επιτόκιο σε μια χώρα βρίσκεται στην ίδια αντίστροφη σχέση προς το επίπεδο της βιομηχανικής ανάπτυξης και σε κάθε περίπτωση πρέπει το μέσο ποσοστό του κέρδους να θεωρείται το ανώτατο όριο πού καθορίζει τελεσίδικα τον τόκο. Και αν στεκόμαστε ιδιαίτερα σε αυτόν έχει να κάνει πρώτα και κύρια με τη φύση του χρηματιστικού κεφαλαίου που τον θεωρεί βάση της δράσης του. Ο δε τόκος ακολουθεί τον κύκλο της περιστροφής στην παραγωγή όπου παράγεται η υπεραξία και διαμορφώνεται το μέσο ποσοστό κέρδους . Στον οικονομικό κύκλο δηλαδή -κατάσταση ηρεμίας, αυξανόμενη ζωογόνηση, άνθηση, υπερπαραγωγή, κατάρρευση, στασιμότητα, κατάσταση ηρεμίας κλπ. το χαμηλό επίπεδο του τόκου αντιστοιχεί στις περίοδες της άνθησης ή του έκτακτου κέρδους, η αύξηση του τόκου στην περίοδο ανάμεσα στην άνθηση και στην επόμενη φάση του κύκλου, το ανώτατο όμως σημείο του τόκου ως το ανώτατο τοκογλυφικό ύφος αντιστοιχεί στη φάση της κρίσης Μπορεί βέβαια, από την άλλη μεριά, ο χαμηλός τόκος να συμπέσει με στασιμότητα και ο ελαφρά αυξανόμενος τόκος με αυξανόμενη ζωογόνηση. Το επιτόκιο φτάνει το μεγαλύτερο ύψος του κατά τη διάρκεια των κρίσεων, όταν, οσοδήποτε κι αν κοστίζει, πρέπει να δανειστούν για να μπορούν να πληρώσουν. Στην προκειμένη περίπτωση η αξία του πραγματικού κεφαλαίου (εμπορευματικού, παραγωγικού) πέφτει και ανεβαίνει αντίστοιχα η αξία του χρηματικού κεφαλαίου.

Πάνω στη βάση της άναρχης καπιταλιστικής παραγωγής που υποθάλπει κινδύνους ξαφνικά για το κεφάλαιο άρχισε να διαμορφώνεται μια παράλληλη αγορά ειδικών χρηματοοικονομικών προϊόντων, η αγορά παραγώγων, με στόχους να αντισταθμίζονται οι μελλοντικοί κίνδυνοι πτώσης της αξίας του κεφαλαίου, εξασφάλισης σταθερών τιμών των συντελεστών παραγωγής, αγοραπωλησίες χωρίς κίνδυνο και φυσικά κερδοσκοπία πάνω στις αγοραπωλησίες κάθε είδους που μπορεί να φανταστεί κανείς. Τα χρηματοοικονομικά προϊόντα, τα οποία παράγονται από κάποια άλλα, πιο απλής μορφής προϊόντα και συνήθως έχουν να κάνουν με μία μελλοντική συναλλαγή πάνω στα υποκείμενα χρεόγραφα. [33] Σαν τέτοια υποκείμενα προϊόντα είναι οι μετοχές, τα ομόλογα, τα νομίσματα, οι δείκτες μετοχών, το πετρέλαιο, ο χρυσός, οι πατάτες, τα πορτοκάλια, κλπ. Τα παράγωγα χωρίζονται σε δύο μεγάλες κατηγορίες. Σε αυτά που προσφέρονται εκτός χρηματιστηρίου ή σε αυτά που διαπραγματεύονται στο χρηματιστήριο.

Ο τρόπος με τον οποίο όμως χτίζονται θέσεις παραγώγων είναι συνήθως πολύ περίπλοκος, έτσι ώστε να εξασφαλίζεται μεγάλη αδιαφάνεια και ο έλεγχος να είναι σχεδόν αδύνατος ακόμη και από τη διοίκηση της επιχείρησης. Συνήθης πρακτική στους μεγάλους χρηματοπιστωτικούς οργανισμούς είναι η δημιουργία οχημάτων ειδικού σκοπού, στην ουσία ξεχωριστών εταιρειών, τα οποία ανήκουν κατά 100% στο μητρικό οργανισμό και έχουν πολύ μικρό μετοχικό κεφάλαιο. Ακολούθως, αυτά τα «οχήματα» δανείζονται τεράστια ποσά και συνάπτουν τα συμβόλαια παραγώγων. Τα δάνεια που λαμβάνουν, δίνονται πάντα με την εγγύηση του μητρικού οργανισμού, ο οποίος θα χρειαστεί να τα αποπληρώσει αν οι επενδύσεις παραγώγων πάρουν την κάτω βόλτα. Η πρακτική της χρήσης οχημάτων ειδικού σκοπού από τους χρηματιστές των μεγάλων χρηματοπιστωτικών οργανισμών είναι τόσο διαδεδομένη, που μια επενδυτική τράπεζα μπορεί να έχει μερικές χιλιάδες οχήματα ειδικού σκοπού στο ενεργητικό της πράγμα που κάνει την παρακολούθηση και τον έλεγχο αυτών των επενδύσεων σχεδόν αδύνατο. [34]

Στο επίπεδο του 1 τετράκις εκατομμυρίων ευρώ ανέρχεται η ονομαστική αξία του συνόλου της παγκόσμιας αγοράς παραγώγων, σύμφωνα με όσα αναφέρει το περιοδικό «Time» για το 2013 επικαλούμενο εκτιμήσεις μερικών από τους μεγαλύτερους διαχειριστές ομολόγων και ειδικούς της αγοράς. Το νούμερο είναι σίγουρο ότι δεν μπορεί να υπολογιστεί με ακρίβεια, ωστόσο και μόνο μία τέτοια εκτίμηση είναι αρκετή για να δείξει τη σημασία που έχουν αποκτήσει τα συγκεκριμένα χρηματοοικονομικά εργαλεία στα παγκόσμια, όχι μόνο επενδυτικά, δρώμενα. Αρκεί μία σύγκριση με το παγκόσμιο ΑΕΠ, το οποίο διαμορφώνεται περί τα 69,97 τρισ. δολάρια. Με άλλα λόγια, η αγορά παραγώγων είναι κατά 14 φορές μεγαλύτερη από την παγκόσμια οικονομική παραγωγή. [35]

Τα παράγωγα, μετασχηματίζουν όχι μόνο τη χρηματοπιστωτική σφαίρα αλλά και το τον τρόπο λειτουργίας του καπιταλιστικού συστήματος. Αυτό συμβαίνει διότι μετασχηματίζουν το σύστημα υπολογισμών στο καπιταλιστικό σύστημα και εξ’ αυτού μετασχηματίζουν τον τρόπο οργάνωσής του. Τα παράγωγα πρέπει να κατανοούνται ως κύρια στηρίγματα του συστήματος ρύθμισης του κεφαλαίου, καθώς μετασχηματίζουν τις οικονομικές εκτιμήσεις, εντείνουν την διαδικασία του ανταγωνισμού οπουδήποτε και αν αναπτύσσονται και κάνουν τον καπιταλισμό πιο δυναμικό αλλά και πιο εύθραυστο, πιο περίπλοκο αλλά και πιο ολοκληρωμένο. Επιπροσθέτως, τα παράγωγα βελτιώνουν την ικανότητα του κεφαλαίου να κυριαρχεί και να εξαπλώνεται σε παγκόσμια κλίμακα. Αυτό συμβαίνει γιατί τα παράγωγα αναμιγνύουν (δηλαδή φέρνουν σε άμεση συσχέτιση) όλες τις πιθανές μορφές αποδόσεων και κάνουν δυνατή τη σύγκριση της κερδοφορίας μεταξύ διαφορετικών περιουσιακών στοιχείων ή επενδύσεων σε παγκόσμιο επίπεδο. Περιουσιακά στοιχεία ή επενδύσεις που δεν επιτυγχάνουν τα επιθυμητά επίπεδα κέρδους θα πρέπει να αναδιαρθρώνονται ή και να πωλούνται. Με τον τρόπο αυτό η διαδικασία της εξίσωσης του ποσοστού του κέρδους επιταχύνεται. [36]

Οι συναλλαγές παράγωγων προϊόντων που διαπραγματεύονται εξωχρηματιστηριακά (OTC derivatives) παρουσιάζουν μεγαλύτερη αύξηση, κυρίως από τα μέσα της δεκαετίας του 1990, σε σύγκριση με τις συναλλαγές παράγωγων προϊόντων στις οργανωμένες χρηματιστηριακές αγορές. Τα παράγωγα αυτά είναι συμβόλαια προσαρμοσμένα στις ιδιαίτερες απαιτήσεις δύο συμβαλλόμενων μερών, όπου ένας χρηματοπιστωτικός θεσμός λειτουργεί ως ενδιάμεσος. Τα παράγωγα αυτά διαφέρουν από τα εμπορεύσιμα στο χρηματιστήριο παράγωγα, όπου η αγοραπωλησία των συμβολαίων γίνεται χωρίς ο συναλλασσόμενος να είναι κατ’ ανάγκην γνωστός. Εδώ γίνεται η κατεξοχήν κερδοσκοπία τζογάροντας ο ένας εναντίον του άλλου με μοναδικούς συμμάχους την «πληροφορία» ή απλώς τη σωστή πρόβλεψη. Σύμφωνα με τη Bank for International Settlements (BIS) που κρατάει στατιστικά στοιχεία για τις αγορές εξωχρηματιστηριακών παραγώγων έδειξε ότι τα ανεξόφλητα ονομαστικά ποσά ανήλθαν σε ένα μέγεθος 552.909 δισ. δολ. το 2015 που μειώθηκε από το 2013 που ήταν 710.633 δισ. δολ. Η μεταστροφή αυτή αποτελεί έναν σημαντικό δείκτη γι αυτό που κυριαρχεί στο χρηματιστικό κεφάλαιο τουλάχιστον των παλιών ιμπεριαλιστικών/καπιταλιστικών κέντρων και είναι η έντονη αβεβαιότητα και η στροφή προς πιο ασφαλή καταφύγια. Έτσι τροφοδοτείται ο μηδενισμός του επιτοκίου και η έκδοση κρατικών ομολόγων με αρνητικό επιτόκιο. Στην ουσία τα κεφάλαια που καταφεύγουν σε ασφαλή λιμάνια προεξοφλούν μια νέα κρίση και μεγάλη απαξίωση των κεφαλαίων όπου δει που δεν θα έχουν τις πλάτες μεγάλων ιμπεριαλιστικών κρατών.

Εδώ θα πρέπει να ανοίξουμε μια παρένθεση. Γιατί προεξοφλούν τη στάση των κρατών ως ωφέλιμη για το συμφέροντα τους; Μα απλούστατα μεταξύ των άλλων γιατί οι άνθρωποι του χρηματιστικού κεφαλαίου εναλλάσσονται στις θέσεις εξουσίας που διασφαλίζουν τα συμφέροντα τους ενώ υποτίθεται ότι τους ελέγχουν. Ας πάρουμε το παράδειγμα των ΗΠΑ. Η πιο σημαντική οικονομική ρυθμιστική αρχή είναι ο υπουργός Οικονομικών. Ας δούμε τα τελευταία έξι άτομα που είχαν στην κατοχή τους το αξίωμα. Τζακ Λιου, ο σημερινός υπουργός οικονομικών, ήταν στο παρελθόν στη Citigroup. Ο προκάτοχός του, Timothy Geithner, είναι τώρα ο πρόεδρος της Warburg Pincus, μιας εταιρείας ιδιωτικού μετοχικού κεφαλαίου της Wall Street. Προκάτοχος του Geithner ο Hank Paulson, πρώην διευθύνων σύμβουλος της Goldman Sachs. Πριν από αυτόν ήταν ο John Snow, ο οποίος είναι τώρα πρόεδρος της Cerberus, μιας εταιρείας ιδιωτικού μετοχικού κεφαλαίου. Ο Larry Summers, έλαβε περισσότερα από $ 5 εκατομμύρια από το ταμείο αντιστάθμισης κινδύνου DE Shaw μετά την έξοδο του από το Υπουργείο Οικονομικών, και ο προκάτοχός του, ο Robert Rubin, της Goldman πήρε μια ανώτερη θέση στη Citigroup μετά την αποχώρηση του από την κυβέρνηση. Κλείνει η παρένθεση.

Η εξέλιξη των αγορών συναλλάγματος μπορεί να συγκριθεί με εκείνη των αγορών εμπορευμάτων. Λόγω της αναπτυσσόμενης οικονομικής αλληλεξάρτησης διαφορετικών περιοχών συναλλαγμάτων, η συναλλαγματική ισοτιμία και η αγοραστική δύναμη ενός νομίσματος έναντι άλλων υπόκεινται σε μόνιμες εξωτερικές επιρροές και, άρα, σε αντίστοιχα μεγάλες διακυμάνσεις που προκαλούνται από το μεγάλο αριθμό συναλλαγών που πραγματοποιούνται από τους συμμετέχοντες της αγοράς. Αυτός είναι ένας λόγος για τον οποίον οι συναλλαγματικές ισοτιμίες των συναλλαγματικών ζευγών μεταβάλλονται διαρκώς αλλά ο κυριότερος είναι το διαφορετικό εθνικό γενικό ποσοστό κέρδους.

Επιπλέον, καθώς οι εμπορικές συνδέσεις συνεχίζουν να αυξάνονται, αυξάνονται σταθερά και οι πωλήσεις συναλλαγμάτων. Στην πιο πρόσφατη μελέτη της, η Τράπεζα των Διεθνών Διακανονισμών (Bank of International Settlements – BRI) σημειώνει ότι το 2013 υπήρξε έναςημερήσιος όγκος συναλλαγών forex ύψους τουλάχιστον 5,3 τρισεκατομμυρίων δολαρίων. Στην προηγούμενη μελέτη της που πραγματοποιήθηκε το 2010, ο όγκος ανερχόταν σε τέσσερα μόλις τρισεκατομμύρια. Το πραγματικό αντικείμενο των συναλλαγών forex είναι τα ζεύγη συναλλαγμάτων. Στην ουσία, οι συναλλαγές επί συναλλαγμάτων λειτουργούν επιτρέποντας σε ένα συνάλλαγμα να ανταγωνίζεται ένα άλλο. Εάν, παραδείγματος χάριν, η ανάλυση ενός επενδυτή τον οδηγήσει στο συμπέρασμα ότι το δολάριο ΗΠΑ θα ανέβει έναντι του καναδικού δολαρίου, θα προβεί σε αγορά στο ζεύγος USD/CAD. Αυτό σημαίνει ότι είναι σε θέση αγοράς στο δολάριο ΗΠΑ, δηλαδή, ο επενδυτής είναι πεπεισμένος ότι το αμερικανικό νόμισμα θα κερδίσει έναντι του καναδικού. Η αγορά FX ανοίγει το απόγευμα της Κυριακής και παραμένει ανοικτή μέχρι το βράδυ της Παρασκευής, είναι ανοικτή 24 ώρες όμως το μεγαλύτερο μέρος των συναλλαγών πραγματοποιείται μεταξύ 8 πμ και 6 μμ, ώρα Κεντρικής Ευρώπης (CET), και σε μεγάλο βαθμό λαμβάνει χώρα στο Λονδίνο (είναι η αποκαλούμενη «σύνοδος του Λονδίνου»).

Στις 21 Απριλίου 2016 το Διοικητικό Συμβούλιο της ΕΚΤ αποφάσισε ότι το επιτόκιο των πράξεων κύριας αναχρηματοδότησης καθώς και τα επιτόκια της διευκόλυνσης οριακής χρηματοδότησης και της διευκόλυνσης αποδοχής καταθέσεων θα παραμείνουν αμετάβλητα σε 0,00%, 0,25% και -0,40% αντιστοίχως. Όποια τράπεζα παρκάρει τα λεφτά της στην ΕΚΤ θα πληρώνει από πάνω! Και όλα αυτά σε μια προσπάθεια να αυξηθεί η χρηματοδοτική ροή προς την πραγματική οικονομία της ευρωζώνης που ασθμαίνει και χάνει συνεχώς ερείσματα στην παγκόσμια αγορά. Πλην Γερμανών κεφαλαιοκρατών βεβαίως που έχουν άλλη στρατηγική. Η δική τους μακροημέρευση και εξάπλωση της δύναμης τους θα γίνει με όρους παρασίτου στον ξενιστή ευρωζώνη/ΕΕ αφού αποσπάσουν τα μέγιστα από τους υπόλοιπους ώστε να τεθούν σε θέση υποταγής. Κύρια επιχειρηματολογία τους: Το βιβλιάριο καταθέσεων δεν αποφέρει τίποτε, το «έθνος των αποταμιευτών» δεν ανταμείβεται πλέον για τις αρετές του. Οι γερμανικές τράπεζες κάνουν λόγο για «απώλειες δισεκατομμυρίων» στους πελάτες τους, ενώ αδυνατούν να διατηρήσουν το κλασικό επιχειρηματικό μοντέλο, στο οποίο οι καταθέσεις των πελατών αξιοποιούνται ως κεφάλαιο χρηματοδότησης για τις επιχειρήσεις. Μεγαλύτερη ακόμη είναι η οδύνη όσων είχαν επενδύσει σε ασφαλιστήρια συμβόλαια ή σε μία επιχειρησιακή, επικουρική σύνταξη. [37] Επί της ουσίας θέλουν να προστατέψουν την κερδοφορία των τραπεζών τους, του χρηματιστικού κεφαλαίου συνολικά αφού έχουν εξασφαλίσει την κερδοφορία του βιομηχανικού κεφαλαίου που χρηματοδοτήθηκε αδρά όταν βρισκόταν στα κάτω του με χαμηλά επιτόκια από τον προκάτοχο του Ντράγκι, τον Τρισέ, πολιτική που εκτίναξε φούσκες, στεγαστικές και άλλες, και χρέη στον Νότο.

Σε σχέση με τις ΗΠΑ και άλλες χώρες οι εταιρείες στη Γερμανία χρηματοδοτούνται σε μεγαλύτερο βαθμό από τραπεζικό δανεισμό και τα νοικοκυριά διατηρούν το σημαντικότερο ποσοστό του πλούτου τους σε μορφή τραπεζικών καταθέσεων. Συνεπώς οι εταιρείες στρέφονται λιγότερο συχνά στις αγορές για χρηματοδότηση, κάτι που φαίνεται από τον σχετικά μικρό αριθμό εισηγμένων εταιρειών και την, αναλογικά με το μέγεθος της γερμανικής οικονομίας, χαμηλή κεφαλαιοποίηση της αγοράς ομολόγων και μετοχών.

Οι Γερμανοί έχουν από τα υψηλότερα ποσοστά αποταμιεύσεων στον κόσμο. Ενδεικτικά, μόλις το 14% των Γερμανών επενδύουν σε μετοχές, συγκριτικά με το 23% των Βρετανών και το 56% των Αμερικανών. [38] Τώρα η αποταμίευση χάνει το κίνητρο της.

Μερίδιο βιομηχανικού (μπλε) και χρηματοπιστωτικού κεφαλαίου (πράσινο) στην προστιθέμενη αξία ΗΠΑ 1948 – 2012

Τα μέτρα νομισματικής χαλάρωσης της ΕΚΤ οδηγούν χαμηλότερα τις αποδόσεις των κρατικών ομολόγων. Η απόδοση των 10ετών γερμανικών ομολόγων υποχωρεί στο 0,167%, των γαλλικών σημειώνει πτώση 17,12% στο 0,442%. Στην πράξη παύουν να έχουν αποδόσεις. Ένα ακόμη επενδυτικό σωσίβιο σε αργούντα κεφάλαια που ξεφουσκώνει.

Η πολιτική Ντράγκι όμως έχει εκτός από υστεροβουλία και την υποστήριξη των Αμερικανών. Τα μηδενικά επιτόκια δημιουργούν ένα ανυπέρβλητο εμπόδιο στο Ευρώ να γίνει παγκόσμιο νόμισμα, βασιλιάς στη θέση του βασιλιά δολαρίου.

Αφού έχουμε δει όρους και πλευρές της δράσης του χρηματιστικού κεφαλαίου ας ρίξουμε μια ματιά στα στοιχεία του ποσοστού του ως μεριδίου της προστιθέμενης αξίας.

Θα χρησιμοποιήσουμε στοιχεία για τις ΗΠΑ, άρα θα υπάρχει ένας μονομερής χρωματισμός τους αλλά σαν πολύ ανεπτυγμένη καπιταλιστική οικονομία μπορεί να αποτελέσει τη βάση για να δούμε τις τάσεις που διαγράφονται. Άλλωστε έχουμε δηλώσει πολλάκις τις ελλείψεις και την αστική απολογητική πρακτική των στατιστικών υπηρεσιών.

Ποσοστό κερδών του πιστωτικού τομέα (κόκκινο), μη πιστωτικού τομέα (πράσινο) και καθαρών εισπράξεων από τον υπόλοιπο κόσμο (μπλε) ΗΠΑ

Αν κρίνουμε από τα μερίδια της προστιθέμενης αξίας του βιομηχανικού και του χρηματοπιστωτικού κεφαλαίου τότε παρατηρούμε μια πτώση του πρώτου, μια αύξηση του δεύτερου, αυξημένες καθαρές εισπράξεις από το εξωτερικό και αντιτιθέμενες τάσεις στο χρόνο ανάμεσα στο βιομηχανικό και χρηματοπιστωτικό κεφάλαιο που τονίζουν τη διαφορετική τους ισχύ κατά τη διάρκεια των οικονομικών κύκλων. Μια σχετικά αντίστοιχη πορεία ακολουθούν τα κέρδη προ φόρων. Παρά την ενίσχυση της κεφαλαιακής βάσης του χρηματιστικού κεφαλαίου και της θέσης ισχύος του αδυνατεί να τα μεταφράσει σε αυξημένα ποσοστά κερδοφορίας. Η σύγκρουση των παραγωγικών δυνάμεων με τις παραγωγικές σχέσεις δημιουργεί ανυπέρβλητα εμπόδια στην απρόσκοπτη αναπαραγωγή του κεφαλαίου.

Το χρηματιστικό κεφάλαιο σαν μια υβριδική οντότητα, κάτι μεταξύ Ανταίου και Σίσυφου, από τη μια μεριά αντλεί δύναμη από τη «γη», από την υπεραξία των εργαζομένων και από την άλλη όσο ανεβαίνει το ποσοστό που αποσπά από αυτή τόσο πλησιάζει η στιγμή που θα ξανακατρακυλίσει στον πάτο αφού έχει καταστρέψει τα κίνητρα για την απόσπαση της.

Το χρηματιστικό κεφάλαιο της εποχής μας χρησιμοποιεί σαν βάση ένα εθνικό τραπεζικό όμιλο και ένα ολόκληρο σύμπαν χιλιάδων εξειδικευμένων εταιρειών ή εταιρειών ειδικού σκοπού. Επιταχύνει την υλική ανάπτυξη των παραγωγικών δυνάμεων και τη δημιουργία της παγκόσμιας αγοράς. Παρά την εθνική βάση δρα παγκόσμια, σκέφτεται παγκόσμια, μελετά και χαράζει τακτικές και στρατηγικές παίρνοντας υπόψη πλανητικά δεδομένα, με λίγα λόγια επί της ουσίας αναδείχνει τα ίδια διπλά χαρακτηριστικά που εντοπίζει ο Μαρξ στο πιστωτικό σύστημα, ότιδηλαδή από τη μια μεριά, αναπτύσσουν στο πιο καθαρό και κολοσσιαίο σύστημα παιχνιδιού και αγυρτείας τα ελατήρια της κεφαλαιοκρατικής παραγωγής, τον πλουτισμό με την εκμετάλλευση ξένης εργασίας και περιορίζουν όλο και περισσότερο τον αριθμό των λίγων πού εκμεταλλεύονται τον κοινωνικό πλούτο. Από την άλλη μεριά, όμως, δημιουργούν τη μεταβατική μορφή σε έναν άλλο τρόπο παραγωγής -αυτή η διπλή ιδιότητα είναι που δίνει στους κύριους κήρυκες της Πίστης, στον Λώου και στον Ισαάκ Περέϊρ τον ευχάριστο μικτό χαρακτήρα του αγύρτη και του προφήτη [39]

Το όριο της κεφαλαιοκρατικής παραγωγής είναι το ίδιο το κεφάλαιο. Το κεφάλαιο και η αυτοαξιοποίησή του εμφανίζονται σαν αφετηρία και τέρμα, σαν κίνητρο και σκοπός της παραγωγής. Η παραγωγή είναι μόνο παραγωγή για το κεφάλαιο και όχι αντίστροφα. Τα όρια, μέσα στα οποία μόνο μπορούν να κινηθούν η διατήρηση και η αξιοποίηση της κεφαλαιακής αξίας βρίσκονται διαρκώς σε αντίφαση με τις μέθοδες παραγωγής. Το χρηματιστικό κεφάλαιο, ηγεμονική και κυρίαρχη μορφή του συνολικού κεφαλαίου, αδυνατεί να ξεπεράσει τα όρια του συστήματος. Η προετοιμασία των παραγωγικών δυνάμεων που κάνει για το ιστορικό άλμα της ανθρωπότητας σε ένα μη εκμεταλλευτικό κοινωνικό σχηματισμό γίνεται ασυνείδητα και η πραγματοποίηση του θα απαιτήσει την κατάργηση των υφιστάμενων κοινωνικών σχέσεων. Μια διαδικασία που απαιτεί την ενσυνείδητη δράση πολλών εκατομμυρίων ανθρώπων, κοινωνικών, πρωτίστως της εργατικής τάξης, και πολιτικών δυνάμεων.

26-4-2016

Σημειώσεις

[1] Süddeutsche Zeitung April 2016, 18:29 Uhr Panama Papers Mehrere Tausend Deutsche nutzten Briefkastenfirmen von Mossack Fonseca

[2] 8 Φεβ 2016 www.bloomberg.com

[3] FT Ralph Atkins 28 Φεβρουαρίου 2015 : Τα CoCo ή contingent convertible bonds (υπό αίρεση μετατρέψιμα ομόλογα) είναι εκείνα των οποίων τα χαρακτηριστικά αλλάζουν ανάλογα με τις συνθήκες που επικρατούν στον εκδότη. Η Ευρώπη έχει προπορευθεί με την χρήση των CoCo για τις τράπεζες, όπου τα ομόλογα είτε μετατρέπονται σε μετοχές ή εκμηδενίζονται εάν ο εκδότης αντιμετωπίσει σοβαρά προβλήματα. Οι ρυθμιστικές αρχές αλλά και οι ευρωπαϊκές κυβερνήσεις που διψούν για ρευστότητα, τα συμπαθούν επειδή παρέχουν χρηματοοικονομική στήριξη κατά τη διάρκεια κρίσεων και μειώνουν το κόστος για τους φορολογούμενους πολίτες αναφορικά με το κόστος στήριξης των τραπεζών. Τα ομόλογα CoCo έρχονται και πάλι στη μόδα. Η Moody’s ανέφερε ότι μετά την εναρκτήρια έκδοση της Lloyds το 2009, εκδόθηκαν CoCo αξίας 288 δισ. δολ. από τις τράπεζες που παρακολουθεί. Εκτιμά ότι οι εκδόσεις το 2015 θα είναι ισάξιες με του 2014 στα 174 δισ. δολ. Η Ευρώπη αντιστοιχεί σε ποσοστό μεγαλύτερο του 50% αυτών των εκδόσεων – αλλά η αγορά καθοδηγείται όλο και περισσότερο από τράπεζες της Ασίας, ειδικότερα της Κίνας.

[4] www.capital.gr/story/3111321

[5] http://www.sofokleousin.gr/archives/284185.html

[6] www.kathimerini.gr/774278/…/kerdh-rekor-gia-tis-trapezes-to-2013

[7] www.sofokleousin.gr/archives/287104.html

[8] Πρώτο θέμα 10-3-2016

[9] Financial technology : χρήση της τεχνολογίας και της καινοτομίας για να κάνει τις χρηματοπιστωτικές πρακτικές πιο αποτελεσματικές και να αυξήσει την κερδοφορία του χρηματοπιστωτικού κεφαλαίου.

[10] Bloomberg: H Apple μπορεί να γίνει ο… λευκός ιππότης της Ελλάδας 12-5-2015

[11] Harvard Business review The Price of Wall Street’s Power by Gautam Mukunda

[12] A Shuffle of Aluminum, But to Banks, Pure Gold. July 21, 2013,

[13] Ευρωπαϊκή Επιτροπή δελτίο τύπου Βρυξέλλες, 4 Σεπτεμβρίου 2013

[14] «In(telligent) Deep Analysis» Σκιώδης Τραπεζική Αγορά Διονύσιος Γ. Βαλσαμής

[15] Ρήση του Σάιμον Τζόνσον – πρώην επικεφαλής οικονομολόγου του ΔΝΤ και γνωστό επικριτή της Wall Street- New York Times, Jack Ewing and Liz Alderman

[16] Ναυτεμπορική Deutsche Bank: Η Lehman Brothers της Ευρώπης; Παρασκευή, 12 Φεβρουαρίου 2016

[17] Rudolf Hilferding 1877-1941. Το βιβλίο του Das Finanzkapital, Vienna: 1910, μία από τις κύριες θέσεις που παραθέτει είναι ότι η συγχώνευση του τραπεζικού και του βιομηχανικού κεφαλαίου υπό την πρωτοκαθεδρία του πρώτου δημιουργεί το χρηματιστικό κεφάλαιο και σαν συνέπεια στην κυριαρχία των μονοπωλίων πάνω στο σύνολο της κοινωνίας.

[18] Β.Ι. Λένιν, «Ο ιμπεριαλισμός το ανώτατο στάδιο του καπιταλισμού», ΣΕ σελ. 46.

[19] Ο ιμπεριαλισμός, ανώτατο στάδιο του καπιταλισμού. Β.Ι. Λένιν Ελεύθερη Ελλάδα 1970 σελ. 106

[20] Θέσεις 123 – ΧΡΗΜΑΤΟΠΙΣΤΩΤΙΚΟ ΚΕΦΑΛΑΙΟ:ΠΑΡΑΓΩΓΙΚΟ Ή «ΠΑΡΑΣΙΤΙΚΟ»; των Δημήτρη Π. Σωτηρόπουλου, Γιάννη Μηλιού και Σπύρου Λαπατσιώρα

[21] Ο Ιμπεριαλισμός, ανώτατο στάδιο του καπιταλισμού. Εκδόσεις «Ελεύθερη Ελλάδα» 1970 σελ. 57

[22] Το ίδιο ποσοστό υπεραξίας, με αμετάβλητο τον βαθμό εκμετάλλευσης της εργασίας, θα εκφραζόταν έτσι με ένα μειωνόμενο ποσοστό κέρδους, γιατί, μαζί με την αύξηση του υλικού μεγέθους του σταθερού κεφαλαίου, αυξάνει, αν όχι στην ίδια αναλογία, και το μέγεθος της αξίας του σταθερού, επομένως και του συνολικού κεφαλαίου.

Αν τώρα υποθέσουμε παραπέρα, ότι αυτή η βαθμιαία αλλαγή στη σύνθεση του κεφαλαίου δεν γίνεται μόνο σε ξεχωριστές σφαίρες παραγωγής, αλλά λίγο-πολύ σε όλες, ή, έστω στις αποφασιστικές σφαίρες παραγωγής, ότι λοιπόν περιλαβαίνει αλλαγές στην οργανική μέση σύνθεση του συνολικού κεφαλαίου, που ανήκει σε μια καθορισμένη κοινωνία, τότε πρέπει αυτή η βαθμιαία αύξηση του σταθερού κεφαλαίου, σε σχέση με το μεταβλητό κεφάλαιο, να έχει απαραίτητα σαν αποτέλεσμα μια βαθμιαία πτώση τον γενικού ποσοστού κέρδους, όταν μένει αμετάβλητο το ποσοστό της υπεραξίας ή όταν μένει αμετάβλητος ο βαθμός εκμετάλλευσης της εργασίας από το κεφάλαιο. Έχει όμως αποδειχθεί πως νόμος του κεφαλαιοκρατικού τρόπου παραγωγής είναι ότι με την ανάπτυξη του συντελείται μια σχετική μείωση του μεταβλητού κεφαλαίου σε σχέση με το σταθερό κεφάλαιο, επομένως και σε σχέση με το συνολικό κεφάλαιο πού τίθεται σε κίνηση. Αυτό σημαίνει απλώς, ότι ο ίδιος αριθμός εργατών, η ίδια ποσότητα εργατικής δύναμης που μπορεί να διαθέσει ένα μεταβλητό κεφάλαιο δοσμένου αξιακού μεγέθους, χάρη στις αναπτυσσόμενες στα πλαίσια της κεφαλαιοκρατικής παραγωγής ιδιάζουσες μέθοδες παραγωγής, θέτει στο ίδιο χρονικό διάστημα σε κίνηση, επεξεργάζεται, καταναλώνει παραγωγικά μια διαρκώς αυξανόμενη μάζα καθελογής μέσων εργασίας, μηχανών και πάγιου κεφαλαίου, πρώτων και βοηθητικών υλών, και, επομένως, ένα σταθερό κεφάλαιο ενός διαρκώς αυξανόμενου αξιακού μεγέθους. Αυτή η προοδεύουσα σχετική μείωση του μεταβλητού κεφαλαίου σε σχέση με το σταθερό, επομένως και σε σχέση με το συνολικό κεφάλαιο, είναι ταυτόσημη με την προοδεύουσα ανώτερη οργανική σύνθεση του μέσου κοινωνικού κεφαλαίου. Αποτελεί επίσης μόνο μια άλλη έκφραση της προοδεύουσας ανάπτυξης της κοινωνικής παραγωγικής δύναμης της εργασίας, που εκδηλώνεται ακριβώς με το ότι, χάρη στην αυξανόμενη γενικά χρησιμοποίηση μηχανών και πάγιου κεφαλαίου, μετατρέπονται σε προϊόντα περισσότερες πρώτες και βοηθητικές ύλες από τον ίδιο αριθμό εργατών στο ίδιο χρονικό διάστημα, δηλαδή με λιγότερη εργασία. Σ’ αυτό το αυξανόμενο αξιακό μέγεθος του σταθερού κεφαλαίου — παρ’ όλο πού ελάχιστα μόνο εκφράζει την αύξηση της πραγματικής μάζας των αξιών χρήσης, από τις οποίες αποτελείται από υλική άποψη το σταθερό κεφάλαιο ανταποκρίνεται ένα αυξανόμενο φτήναιμα του προϊόντος. Κάθε ένα από τα προϊόντα, εξεταζόμενο αυτό καθεαυτό, περιέχει μικρότερη ποσότητα εργασίας από τα προϊόντα, πού παράγονται στις χαμηλότερες βαθμίδες της παραγωγής, όπου το κεφάλαιο πού διατέθηκε για εργασία είναι σχετικά ασύγκριτα μεγαλύτερο από το κεφάλαιο πού διατέθηκε για μέσα παραγωγής. Επομένως, η σειρά πού διατυπώθηκε σαν υπόθεση στην αρχή τούτου τού κεφαλαίου, εκφράζει την πραγματική τάση της κεφαλαιοκρατικής παραγωγής. Με την προοδεύουσα σχετική μείωση του μεταβλητού κεφαλαίου έναντι του σταθερού, η κεφαλαιοκρατική παραγωγή δημιουργεί μια αυξανόμενη υψηλότερη οργανική σύνθεση του συνολικού κεφαλαίου, άμεση συνέπεια της οποίας είναι, το ποσοστό της υπεραξίας να εκφράζεται με ένα σταθερά μειούμενο γενικό ποσοστό κέρδους με αμετάβλητο, ακόμα και με ανερχόμενο τον βαθμό εκμετάλλευσης της εργασίας. (Θα δείξουμε πιο κάτω1* γιατί αυτή η μείωση δεν εκδηλώνεται μ’ αυτή την απόλυτη μορφή, άλλα περισσότερο σαν τάση για προοδευτική πτώση). Η αυξανόμενη τάση τού γενικού ποσοστού κέρδους να πέφτει, αποτελεί λοιπόν απλώς μια έκφραση, πού προσιδιάζει στον κεφαλαιοκρατικό τρόπο παραγωγής, της συνεχιζόμενης ανάπτυξης της κοινωνικής παραγωγικής δύναμης της εργασίας. Κ. Μαρξ Το κεφάλαιο τόμος 3ος 268-269

[23] Michael Heinrich στοMonthly Review (Volume 64, Issue 11, Απρίλιος 2013) με τίτλο «Crisis Theory, the Law of the Tendency of the Profit Rate to Fall, and Marx’s Studies in the 1870s»

Θοδωρής Μαριόλης: δοκίμιο 10 στο Λογική Ιστορία της Πολιτικής Οικονομίας, Αθήνα, εκδόσεις Matura.

[24] Κ. Μαρξ Κεφάλαιο 3ος τόμος σελ. 282

[25] Esteban Ezequiel Maito καθηγητής του πανεπιστημίου του Μπουένος Άιρες της Αργεντινής: The historical transience of capital The downward trend in the rate of profit since XIX century

[26] Κ. Μαρξ Κεφάλαιο 3ος τόμος σελ. 293

[27] Germany, USA, Netherlands, Japan, United Kingdom and Sweden are considered η πρώτη ομάδα. Argentina, Australia, Brazil, Chile, China, Korea, Spain and Mexico οι περιφερειακές.

[28] Κ. Μαρξ Κεφάλαιο 3ος τόμος σελ.293-304

[29] Ο ΙΜΠΕΡΙΑΛΙΣΜΟΣ, ΑΝΩΤΑΤΟ ΣΤΑΔΙΟ ΤΟΥ ΚΑΠΙΤΑΛΙΣΜΟΥ ΕΚΔΟΣΕΙΣ Σύγχρονη εποχή σελ. 30 και 115 και Αλέξανδρος Καπακτσής «Το ελληνικό πρόβλημα» σελ. 164-167

[30] Κ. Μαρξ Κεφάλαιο 3ος τόμος σελ.315-316

[31] Κ. Μαρξ Κεφάλαιο 3ος τόμος σελ.315

[32] Κ. Μαρξ Κεφάλαιο 3ος τόμος σελ. 321

[33] Χρεόγραφο είναι ένα επενδυτικό διαπραγματεύσιμο προϊόν που εκδίδεται, αντιπροσωπεύει οικονομική αξία και αποτελεί αποδεικτικό χρέους ή δικαίωμα σε διανεμόμενα κέρδη.

[34] oikoniomica Γιώργος Καρακατσάνης Η μόχλευση (Leverage)– Μέρος Β’: Τα παράγωγα

[35] Η παγκόσμια «φούσκα» των παραγώγων Του Κωνσταντίνου Μαριόλη capital.gr 29-3-2013

[36] ΚΑΠΙΤΑΛΙΣΜΟΣ ΜΕ ΠΑΡΑΓΩΓA (D. Bryan and M. Rafferty, Capitalism with Derivatives. A Political Economy of Financial Derivatives, Capital and Class, New York: Palgrave – Macmillan, 2006) του Γιώργου Παναγιώτου

[37] sofokleusin Kριτική στην ΕΚΤ από τον Σόιμπλε: Ο Ντράγκι δεν αλλάζει πορεία 21 Απριλίου 2016

[38] http://thesspress.gr/index.php/economy/item/76724.html

[39] Κ. Μαρξ Κεφάλαιο 3ος τόμος σελ. 556-557 Law, John of Lauriston [Λω Τζων οφ Λάουριστον] (1671 — 1729 ) άγγλος οικονομολόγος και χρηματιστή ς , γενικός ελεγκτής τ ώ ν οικονομικών σ τ ή Γαλλία (1719/20), γνωστός για τι ς κερδοσκοπίες του με την έκδοση χαρτονομίσματος, ή κατάρρευση τ ο ΰ όποιου το 1720 συμπαρέσυρε ολόκληρη την οικονομία τ ή ς Γαλλίας. Pereire, Isaac [Περέρ Ισαάκ ] (1806 — 1880) Γάλλος τραπεζίτης, Βοναπαρτικός, βουλευτής του νομοθετικού σώματος, ίδρυσε με τον αδελφό του Ζάκ – Έμίλ το 1852 τη μετοχική Τράπεζα Credit Mobilier